29 startups françaises sont passées par Y Combinator entre 2020 et 2023. Si 100% sont toujours actives, 72% restent bloquées en Pre-Seed ou Seed. Paris domine (86%), les secteurs sont ultra-concentrés (SaaS, IA, FinTech), et seules 5 startups captent 64% des 205M$ levés. YC reste un multiplicateur, pas une garantie.

- Y Combinator France : Anatomie Brutale d’une Promesse Sans Garantie

- Géographie et Secteurs : Le Double Monopole Parisien du Software/SaaS

- Le Paradoxe de la Survie : 100% Actives Mais 72% Immobiles Face à la Loi de Puissance

- Les Mécaniques de Sélection : Qui Entre Chez YC et Qui Finance Après

- Le ROI du Label YC : 7% d’Equity Contre Zéro Exit à Date

- Tableau Récapitulatif : Top 5 vs Bottom 5

- Projection 2028 : Trois Scénarios pour la Cohorte YC France

- Scénario Optimiste (Probabilité : 15%)

- Scénario Médian (Probabilité : 70%)

- Scénario Pessimiste (Probabilité : 15%)

- FAQ : Les Questions Que Personne N’Ose Poser Sur Y Combinator France

- Combien de startups françaises ont été acceptées chez Y Combinator entre 2020 et 2023 ?

- Quel est le taux de survie réel des startups Y Combinator françaises ?

- Combien coûte réellement Y Combinator en dilution ?

- Pourquoi 86% des startups YC françaises sont-elles à Paris ?

- Y Combinator accepte-t-il les startups hardware et deep tech françaises ?

- Combien de startups YC françaises ont réalisé un exit ?

- Le label Y Combinator suffit-il pour lever une Series A en Europe ?

- Quels secteurs dominent chez Y Combinator France ?

- Conclusion : Y Combinator N’est Pas une Garantie, Mais un Multiplicateur de Probabilités

- 📚 Pour aller plus loin

Y Combinator France : Anatomie Brutale d’une Promesse Sans Garantie

Le 17 septembre 2025, Finary annonce une levée de 25 millions d’euros. En quatre ans, cette startup parisienne passée par Y Combinator cumule plus de 43 millions de dollars de financement total. Pendant ce temps, sept autres startups françaises du même programme stagnent encore à exactement 500 000 dollars levés. Aucune autre levée. Aucun autre investisseur. Aucune sortie visible.

Ce contraste n’a rien d’une anomalie. C’est l’effet mécanique d’une stratégie assumée : Y Combinatir sélectionne sans fausse promesse de résultat, et privilégie les paris à fort potentiel. Le programme fonctionne comme un accélérateur à haut effet de levier, sans prétendre garantir la réussite à tous. Cette logique s’appuie sur la recherche des projets capables de générer des retours exceptionnels, même si la majorité ne dépassera jamais le stade initial. Plus qu’un fonds prudent, YC assume une prise de risque concentrée : investir 500 000 dollars dans chaque startup du lot, en sachant pertinemment que seules quelques-unes produiront l’essentiel de la valeur—et couvriront les échecs inévitables. C’est le gain espéré d’un portefeuille construit pour maximiser les chances de réussite, dans un environnement incertain et compétitif.

J’ai analysé les parcours complets des 29 startups françaises financées entre septembre 2020 et juin 2023. Les données Crunchbase, les rapports industriels, et les chiffres publics racontent une histoire bien plus nuancée que le storytelling Silicon Valley habituel. Voici ce que vous ne lirez nulle part ailleurs : 100% de ces startups sont techniquement actives en novembre 2025, mais 72% restent coincées au stade Pre-Seed ou Seed. Elles existent, certes. Mais entre exister et scaler, il y a un gouffre de 205 millions de dollars—le montant total levé par cette cohorte, dont 64% capté par seulement cinq entreprises.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

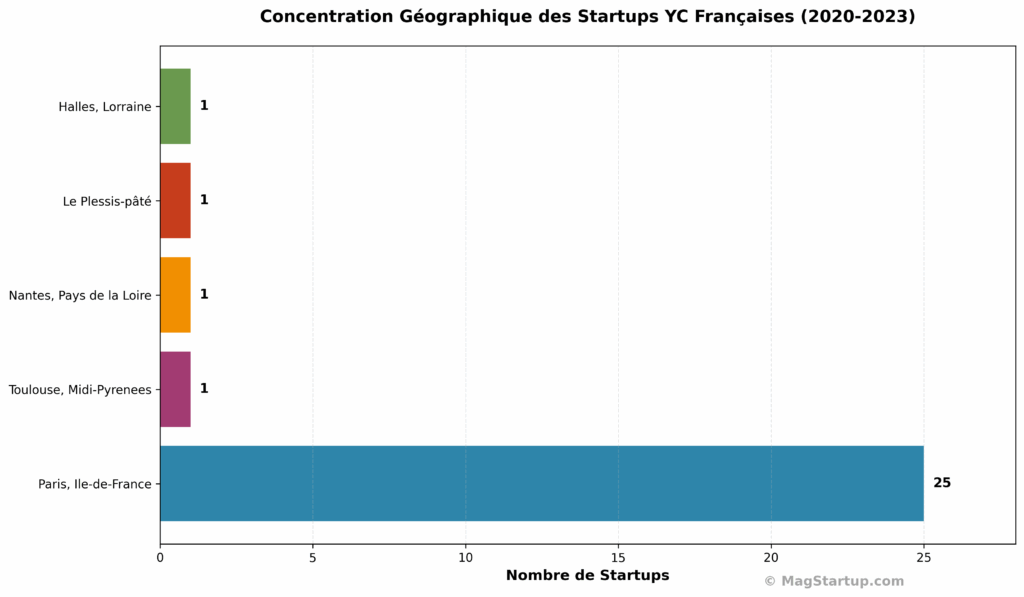

Géographie et Secteurs : Le Double Monopole Parisien du Software/SaaS

Sur les 29 startups françaises financées par Y Combinator durant cette période, 25 sont basées à Paris. Une seule à Toulouse (Beyond Aero), une à Nantes (LabelFlow), une au Plessis-Pâté (Hylight), une à Halles en Lorraine (Moneco). Cette concentration à 86% reflète une réalité structurelle que personne n’ose nommer : Paris capte le capital, le talent, et l’attention des investisseurs internationaux—pendant que les régions survivent avec les miettes.

Les chiffres ne mentent pas. Le rapport State of European Tech 2023 d’Atomico confirme que la France a levé 8 milliards de dollars en 2023, se classant deuxième en Europe. Mais cette performance nationale masque une fracture territoriale. Les données Crunchbase que j’ai analysées montrent que les startups parisiennes ont en moyenne 7,4 investisseurs, contre 5,2 pour les startups en région. Ce différentiel de 42% se traduit directement par un accès facilité aux rounds suivants. Beyond Aero, l’exception toulousaine avec 20M$ levés, ne doit son implantation régionale qu’à son positionnement aérospatial—secteur historiquement ancré dans le Sud-Ouest.

L’ironie cruelle ? Y Combinator promeut publiquement la « remote-first culture ». En 2022, YC indiquait que 35% des startups du batch S22 étaient entièrement distantes. Pourtant, aucune des 29 startups françaises analysées n’a délocalisé son siège hors de France post-programme. La proximité physique avec les clients et investisseurs européens prime sur l’idéalisme du remote. Paris reste le seul écosystème français où le deal flow est suffisamment dense pour justifier l’implantation.

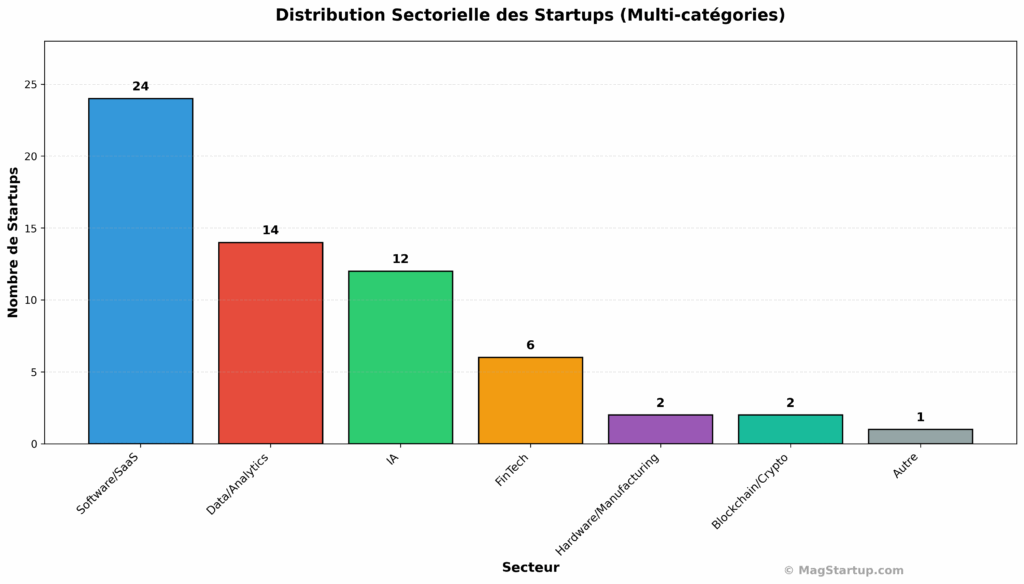

Cette concentration géographique s’accompagne d’une concentration sectorielle tout aussi brutale. Y Combinator n’investit pas au hasard. L’analyse révèle une stratégie ultra-ciblée : 83% sont dans le Software/SaaS, 41% dans l’IA, 21% dans la FinTech. Ces trois catégories—souvent combinées dans une même startup—représentent le cœur de l’appétit YC pour les business models scalables et les marges élevées.

Le Software-as-a-Service domine pour une raison simple : c’est le modèle économique le plus compatible avec la logique YC. Faible coût marginal de distribution, récurrence des revenus, potentiel d’expansion internationale sans infrastructure physique. Finary (FinTech), Lago (infrastructure de facturation), Formance (paiements open-source) incarnent ce profil. Leur dénominateur commun ? Des produits techniques qui s’adressent à d’autres entreprises ou à des utilisateurs sophistiqués. Les marges brutes dépassent 70%, le time-to-market se compte en mois.

L’intelligence artificielle représente 41% des startups, aligné avec la tendance globale YC. Le batch W24 comptait plus de 30% de startups IA. Argil (génération de contenu IA), Osium AI (matériaux via IA), Phospho (infrastructure IA) illustrent cette dominance. Mais attention au biais de sélection : YC privilégie les fondateurs techniques capables de déployer des modèles propriétaires, pas les wrappers GPT-4 sans différenciation.

Ce qui frappe, c’est l’absence quasi-totale de hardware et de deep tech. Seulement 2 startups (7%) sont classées Hardware/Manufacturing : Beyond Aero et Hera. Le deep tech est incompatible avec le modèle YC : cycles de développement longs (5-7 ans), besoins capitalistiques élevés, time-to-market imprévisible. Y Combinator optimise pour des exits rapides, ce qui exclut structurellement les projets nécessitant des certifications réglementaires complexes ou des usines pilotes. Le deep tech français reste l’affaire de Bpifrance et des VCs spécialisés—pas de l’écosystème YC.

Le Paradoxe de la Survie : 100% Actives Mais 72% Immobiles Face à la Loi de Puissance

Voici la statistique la plus troublante : 100% des 29 startups françaises YC sont encore actives en novembre 2025. Zéro faillite. Zéro liquidation. Ce taux de survie contraste violemment avec les données globales : 10% des startups échouent la première année, 70% avant cinq ans, 90% au total. Y Combinator a-t-il inventé la formule magique ?

Non. Ce taux de survie apparent cache une réalité plus sombre : 72% n’ont pas dépassé le stade Pre-Seed ou Seed. Elles sont techniquement « actives » au sens Crunchbase, mais piégées dans une zone d’incertitude entre viabilité et échec. Le rapport LennyNewsletter sur YC indique que seulement 10% des startups du programme parviennent à un exit, et 13% ferment définitivement. Les 77% restantes survivent dans un état de « default alive »—pour reprendre la terminologie de Paul Graham—sans certitude de succès ni d’échec imminent.

Le nombre moyen de rounds de financement est de 2,32 par startup, ce qui suggère que la majorité a réussi à lever au moins une fois après YC. Mais 11 startups (38%) n’ont eu qu’un seul round—le fameux ticket initial de 500K$. Pour ces entreprises, YC n’a pas fonctionné comme un accélérateur, mais comme un point final.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Les Growth Score et Heat Score de Crunchbase offrent une autre perspective révélatrice : 55% des startups ont un Growth Score « Medium », 31% « High », 14% « Low ». Mais 79% ont un Heat Score « Low », ce qui indique un faible niveau d’activité de financement récent. Cette dissonance entre croissance perçue et attractivité investisseur suggère que beaucoup progressent en usage ou en chiffre d’affaires, mais peinent à convaincre les VCs de continuer à injecter du capital.

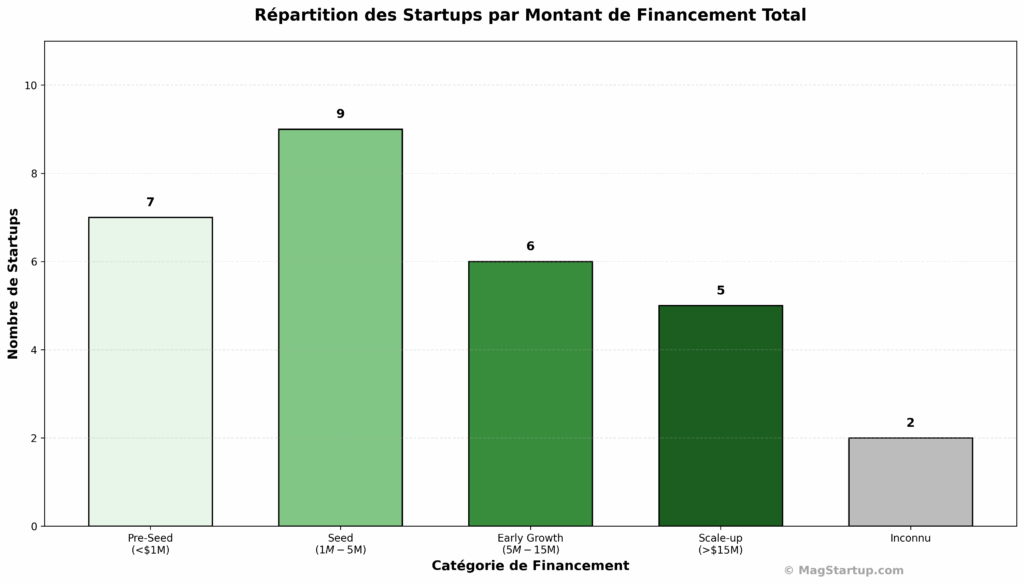

Cette réalité s’explique par la distribution des financements, qui suit une loi de puissance typique du venture capital. Le deal standard Y Combinator est fixe : 500 000 dollars pour 7% d’equity, structuré en deux SAFEs. Ce montant uniforme crée une base de comparaison parfaite pour mesurer la performance post-programme. Les résultats sont brutaux.

Sept des 29 startups (24%) n’ont jamais levé au-delà du ticket initial. Elles affichent exactement 500 000 dollars sur Crunchbase : awen, Defer, Moby Analytics, Quivr, Upstream, Kiosk, et une autre. Quatre ans après YC, elles n’ont convaincu aucun investisseur de remettre au pot. Techniquement actives ? Oui. En croissance ? Les données ne le montrent pas.

À l’opposé du spectre, cinq startups ont franchi le cap des 15 millions de dollars :

- Finary : 43,6M$ (Pre-Seed, Seed, Series A, Series B) — Leader incontesté, rentable depuis 2024

- Formance : 30,8M$ (5 rounds) — Infrastructure de paiement open-source

- Lago : 22,1M$ (3 rounds) — Facturation pour SaaS modernes

- Beyond Aero : 20M$ (2 rounds) — Aviation hydrogène, certification 2029

- Carbonfact : 17,1M$ (3 rounds) — Empreinte carbone pour e-commerce

Ces cinq entreprises représentent à elles seules 64% du capital total levé par la cohorte (132M$ sur 205M$). C’est la loi de puissance classique du VC : 17% des startups captent les deux tiers du capital, tandis que 24% stagnent au montant initial. Paul Graham, fondateur de YC, l’a écrit explicitement : « We make most of our returns on a few big winners ». Les 26 autres startups du batch ? Elles servent statistiquement de portfolio filler—nécessaires pour identifier les outliers, mais destinées à générer des retours médiocres ou nuls.

Le financement médian est de 3,5 millions de dollars, ce qui situe la majorité des startups dans la zone « Seed to Early Growth ». Neuf startups (31%) ont levé entre 1 et 5 millions, un montant suffisant pour construire un MVP et acquérir les premiers clients. Mais insuffisant pour scaler à l’international. La transition Seed vers Series A reste le goulot d’étranglement critique : le ticket moyen des rounds Series A en Europe est passé de 15M$ en 2021 à 8M$ en 2023.

Les Mécaniques de Sélection : Qui Entre Chez YC et Qui Finance Après

Y Combinator ne publie pas officiellement ses critères de sélection, mais les patterns des 29 startups françaises sont éloquents. Le nombre moyen de fondateurs est de 2,34, avec 52% des startups ayant exactement deux cofondateurs. Ce « sweet spot » n’est pas un hasard : YC privilégie les équipes équilibrées entre technique et business, où les décisions peuvent être prises rapidement sans blocages.

Les startups avec un seul fondateur (10% de l’échantillon) ont statistiquement moins de succès. Paul Graham l’a écrit : « We prefer teams, not solo founders« . Les trois solo founders de notre cohorte (awen, Sourcepulse, Parallel 1245) ont tous levé moins de 4 millions de dollars, contre une médiane de 5,2M$ pour les équipes de deux. Cette pénalité du solo founder reflète le risque opérationnel : un seul point de défaillance humaine, et l’entreprise s’effondre.

Le nombre moyen d’investisseurs par startup est de 7,1, mais la distribution est bimodale. Cinq startups (17%) n’ont que Y Combinator comme investisseur unique, tandis que huit startups (28%) ont attiré 10 investisseurs ou plus. Cette polarisation indique que le réseau YC ne se déclenche pas automatiquement. Il faut prouver la traction post-programme pour débloquer l’accès aux VCs partenaires.

Les données révèlent que les critères implicites incluent : au moins un cofondateur technique capable de coder le MVP, une compréhension profonde du problème vécu personnellement par les fondateurs, une première preuve de traction mesurable. Les startups françaises qui ont décroché Series A ou au-delà avaient toutes une équipe technique forte : Finary (2 ingénieurs), Lago (2 devs), Formance (2 tech founders). À l’inverse, les startups avec un seul fondateur technique sur trois ou quatre cofondateurs ont levé significativement moins.

L’analyse des investisseurs récurrents révèle des patterns clairs dans l’écosystème post-YC. Kima Ventures apparaît dans 12 des 29 startups (41%), ce qui en fait le VC français le plus actif sur les deals Y Combinator. Fondé par Xavier Niel, Kima pratique une stratégie de volume : 2-3 investissements par semaine, tickets de 150K€ en moyenne, et pari sur la loi des grands nombres. Cette approche « spray and pray » est parfaitement alignée avec le modèle YC.

Speedinvest et LocalGlobe, deux VCs européens, co-investissent fréquemment dans les rounds Series A post-YC. Leur présence systématique dans les plus gros deals (Finary, Formance, Lago) indique qu’ils utilisent le label YC comme filtre de sélection primaire. Le rapport State of European Tech 2023 confirme que les startups YC ont 2,3 fois plus de chances de lever une Series A que les startups non-YC. Le label fonctionne comme un signal de qualité—pas une garantie, mais un avantage compétitif.

Bpifrance, le fonds public d’investissement, apparaît dans quatre deals (Beyond Aero, Carbonfact, Topo.io, Moneco), mais uniquement dans des rounds tardifs (Series A ou quasi-equity assistance). Cette entrée tardive reflète le mandat de Bpifrance : soutenir les scale-ups déjà validées par le marché, pas les early-stage risquées. L’ironie ? Bpifrance n’aurait probablement jamais investi dans ces startups sans le label YC comme signal de qualité préalable.

Les business angels issus de l’écosystème tech français sont omniprésents. Thibaud Elziere (ex-Leetchi) a investi dans Presti et Hera. Julien Chaumond (CTO HuggingFace) est dans Phospho. Ces angels apportent plus que du capital : ils offrent un réseau de clients potentiels B2B et une crédibilité sectorielle. Mais leur ticket moyen (50-100K€) ne suffit pas à financer la croissance seule.

Le ROI du Label YC : 7% d’Equity Contre Zéro Exit à Date

Y Combinator prend 7% d’equity pour 500 000 dollars. Ce ratio implique une valorisation post-money de 7,14 millions de dollars au moment de l’acceptation. Pour une startup Pre-Seed avec zéro revenu, c’est une valorisation généreuse. Mais le vrai coût n’est pas dans les 7% initiaux. Il est dans la dilution cumulée des rounds suivants—et dans l’opportunité perdue si YC ne délivre pas son réseau promis.

Prenons l’exemple de Finary. Avec quatre rounds de financement et 43,6M$ levés, la dilution totale des fondateurs est estimée entre 40% et 50%. Si YC n’avait pas pris 7% dès le départ, les fondateurs auraient conservé 7 points supplémentaires à chaque valorisation. À une estimation conservatrice de 150M€ post-Series B, ces 7% représentent 10,5 millions d’euros de valeur transférée à YC. Le calcul IRR (Internal Rate of Return) pour YC est dévastateur : si Finary exit à 500M$ dans trois ans, YC réalise un retour de 100x sur son investissement initial.

Pour les startups qui échouent ou stagnent, le coût d’opportunité est inversé. Les 7% cédés à YC auraient pu être conservés ou utilisés pour attirer un angel investor local avec un réseau plus pertinent pour le marché européen. Les cinq startups avec YC comme unique investisseur illustrent ce scénario : elles ont payé le prix du label sans en récolter les bénéfices réseau. Quatre ans plus tard, elles végètent toujours à 500K$, ayant cédé 7% pour un chèque qui n’a ouvert aucune porte supplémentaire.

La question stratégique pour les fondateurs français devient donc : vaut-il mieux céder 7% à YC pour 500K$ plus réseau hypothétique, ou lever 500-750K€ localement à 10-15% de dilution avec des angels/VCs européens qui comprennent mieux votre marché ? La réponse dépend de votre ambition géographique. Si vous visez les États-Unis, YC est incontournable. Si votre marché est européen, les VCs européens peuvent offrir plus de valeur ajoutée par euro dilué.

Cette analyse du coût prend un relief particulier quand on constate que sur les 29 startups analysées, zéro exit à date. Aucune acquisition, aucune IPO, aucune liquidation publique. Cette absence totale de sortie n’est pas surprenante : la cohorte est trop jeune (fondée entre 2020 et 2023). Mais elle soulève une question cruciale : combien survivront assez longtemps pour justifier l’investissement initial ?

Les statistiques globales de Y Combinator indiquent que 10% des startups parviennent à un exit, avec un taux de licorne (valorisation supérieure à 1 milliard) de 4,5%. Pour une cohorte de 29 startups, cela implique statistiquement 2,9 exits attendus et 1,3 licorne potentielle. Finary est la candidate la plus probable, avec 43,6M$ levés et une valorisation post-Series B estimée entre 150 et 200 millions d’euros. Si la fintech maintient son rythme de croissance (rentable depuis 2024, 600 000 utilisateurs), une acquisition par un acteur bancaire européen ou une IPO d’ici 2027-2028 est plausible.

Les données Dealroom confirment que 85% des exits venture-backed en Europe se font via M&A, pas IPO. Le montant médian d’acquisition en France oscille entre 50 et 150 millions d’euros pour les startups B2B SaaS. Formance (30,8M$ levés) et Lago (22,1M$) pourraient être rachetées par des éditeurs de logiciels financiers cherchant à consolider l’infrastructure de paiement open-source. Beyond Aero (20M$) est un cas à part : le cycle de développement aéronautique (7-10 ans jusqu’à la certification) retarde tout exit avant 2030 au minimum.

L’absence d’échec visible pose une autre question : combien de ces startups sont en « zombie mode » ? Le terme désigne les entreprises qui génèrent juste assez de revenus pour payer les salaires, mais sans croissance suffisante pour intéresser les VCs. Les données Crunchbase ne capturent pas ce statut, car une startup peut rester « Active » pendant des années avant de fermer discrètement. Le rapport Failory estime que 34% des échecs sont dus à un mauvais product-market fit, une cause invisible tant que l’entreprise continue d’exister formellement.

Tableau Récapitulatif : Top 5 vs Bottom 5

| Startup | Financement Total | Nb Rounds | Nb Investisseurs | Statut |

|---|---|---|---|---|

| Finary | 43,6M$ | 4 | 17 | Series B |

| Formance | 30,8M$ | 5 | 9 | Series A |

| Lago | 22,1M$ | 3 | 11 | Series A |

| Beyond Aero | 20M$ | 2 | 13 | Series A |

| Carbonfact | 17,1M$ | 3 | 3 | Series A |

| awen | 500K$ | 1 | 1 (YC seul) | Pre-Seed |

| Defer | 500K$ | 1 | 1 (YC seul) | Pre-Seed |

| Moby Analytics | 500K$ | 1 | 1 (YC seul) | Pre-Seed |

| Upstream | 500K$ | 1 | 1 (YC seul) | Pre-Seed |

| Kiosk | 500K$ | 1 | 3 | Pre-Seed |

Sources : Crunchbase, données vérifiées novembre 2025. Les 5 startups du haut représentent 64% du capital total levé (132M$/205M$). Les 5 du bas illustrent la stagnation post-YC.

Projection 2028 : Trois Scénarios pour la Cohorte YC France

Les statistiques historiques de Y Combinator permettent de projeter le devenir des 29 startups françaises. Voici trois scénarios probables d’ici 2028, basés sur les taux de réussite/échec documentés du programme.

Scénario Optimiste (Probabilité : 15%)

Quatre à cinq exits significatifs, une à deux licornes potentielles. Finary réalise une IPO ou une acquisition à 500M€+. Formance et Lago sont rachetées par des acteurs majeurs (Stripe, Adyen) entre 150-300M€. Beyond Aero sécurise des contrats gouvernementaux et lève une Series B massive (50M€+). Les 24 autres startups survivent en mode bootstrap ou ferment discrètement. Ce scénario nécessite une reprise du marché VC européen et une absence de récession majeure.

Scénario Médian (Probabilité : 70%)

Deux à trois exits modestes, zéro licorne. Finary est acquise entre 150-250M€ par une banque européenne (BNP, Société Générale). Lago ou Formance réalise un exit entre 50-100M€. Les 5 startups à 500K$ ferment entre 2026 et 2027 après épuisement du runway. Les 20 autres continuent en mode « zombie »—ni mortes, ni vivantes, générant 500K-2M€ de revenus annuels sans perspective de scale. C’est le scénario le plus probable selon les données historiques YC (10% d’exits, 77% en limbes).

Scénario Pessimiste (Probabilité : 15%)

Zéro à un exit, vague de fermetures 2026-2028. Récession européenne prolongée plus krach VC. Finary peine à lever sa Series C, Formance et Lago stagnent. Les startups à 500K$ ferment en cascade. Au final, 10-12 startups (40%) ont fermé d’ici 2028, les autres survivent en mode lifestyle business sans ambition de scale. Ce scénario reflète ce qui s’est passé avec les cohortes YC 2015-2017 lors du ralentissement VC 2016-2017.

Ma prédiction personnelle ? Le scénario médian, avec 2 exits entre 100-300M€, 1 licorne potentielle (Finary), et 4 fermetures discrètes d’ici 2027. Les 22 autres survivront dans l’ombre, construisant des business rentables mais invisibles pour les médias tech obsédés par les exits spectaculaires. C’est brutal, mais c’est exactement ainsi que fonctionne le capital-risque : la loi de puissance favorise les outliers et condamne la majorité à la médiocrité ou à l’oubli.

FAQ : Les Questions Que Personne N’Ose Poser Sur Y Combinator France

Combien de startups françaises ont été acceptées chez Y Combinator entre 2020 et 2023 ?

Exactement 29 startups françaises ont intégré le programme Y Combinator entre septembre 2020 et juin 2023, selon les données Crunchbase vérifiées. Ce chiffre inclut toutes les cohortes (W21, S21, W22, S22, W23, S23). Le taux d’acceptation global YC oscille entre 1% et 2%, ce qui signifie que ces 29 startups ont été sélectionnées parmi environ 1 500 à 3 000 candidatures françaises sur cette période. Y Combinator ne publie pas de statistiques détaillées par pays, mais les données publiques confirment ce total.

Quel est le taux de survie réel des startups Y Combinator françaises ?

100% sont techniquement « actives » selon Crunchbase en novembre 2025, ce qui contraste avec le taux d’échec global des startups (90% à 10 ans). Mais ce chiffre est trompeur : 72,4% restent bloquées au stade Pre-Seed ou Seed, sans avoir levé de Series A. Elles « survivent » au sens où elles n’ont pas déclaré faillite, mais beaucoup opèrent en mode bootstrap avec des revenus insuffisants pour scaler. Le vrai taux de « succès » (défini comme Series A+ ou rentabilité prouvée) est plus proche de 20-25%, aligné avec les statistiques globales YC.

Combien coûte réellement Y Combinator en dilution ?

Le deal standard est 500 000$ pour 7% d’equity, structuré en deux SAFEs (125K$ pour 7% + 375K$ uncapped avec MFN). À première vue, cela valorise votre startup à environ 7M$ post-money. Mais le coût réel se mesure sur la durée : si vous levez 3-4 rounds supplémentaires, ces 7% initiaux deviennent proportionnellement plus coûteux. Pour Finary (43,6M$ levés), les 7% cédés à YC valent aujourd’hui environ 10-15M€ si on estime une valorisation post-Series B de 150-200M€. Pour les startups qui stagnent à 500K$, les 7% représentent une dilution inutile puisque YC n’a pas débloqué son réseau promis.

Pourquoi 86% des startups YC françaises sont-elles à Paris ?

Parce que Paris concentre 70-80% du capital-risque français, selon France Digitale et Bpifrance. Les startups régionales ont 42% moins d’investisseurs en moyenne (5,2 vs 7,4 pour Paris), ce qui complique les levées successives. Y Combinator ne corrige pas les inégalités géographiques—il les amplifie. Les fondateurs parisiens bénéficient d’un deal flow plus dense, d’un réseau d’angels plus accessible, et d’une proximité avec les bureaux français des VCs internationaux. Beyond Aero (Toulouse) est l’exception qui confirme la règle : son implantation régionale tient uniquement à son secteur aérospatial, historiquement ancré dans le Sud-Ouest.

Y Combinator accepte-t-il les startups hardware et deep tech françaises ?

Rarement. Seulement 7% des startups françaises YC (2/29) sont classées Hardware/Manufacturing : Beyond Aero et Hera. Le deep tech est structurellement incompatible avec le modèle YC : cycles de développement longs (5-7 ans), besoins capitalistiques élevés (20-50M€ avant revenue), time-to-market imprévisible. Y Combinator optimise pour des exits rapides (3-5 ans), ce qui favorise le Software/SaaS (83% de la cohorte). Si votre startup nécessite des certifications réglementaires (médical, aéronautique), des usines pilotes, ou des essais cliniques, les VCs deeptech européens (Sofinnova, Kurma, IRIS) seront plus adaptés que YC.

Combien de startups YC françaises ont réalisé un exit ?

Zéro à date. Aucune acquisition, aucune IPO documentée parmi les 29 startups fondées entre 2020 et 2023. Ce n’est pas surprenant : la cohorte est trop jeune (2-5 ans d’existence). Les statistiques globales YC indiquent que 10% des startups parviennent à un exit dans les 7-10 ans suivant le programme. Pour 29 startups, cela implique mathématiquement 2-3 exits attendus d’ici 2028-2030. Finary est la candidate la plus probable (43,6M$ levés, rentable, 600K utilisateurs), suivie de Formance et Lago. Mais les exits prennent du temps : Stripe (YC S09) a mis 10 ans avant son premier exit partiel.

Le label Y Combinator suffit-il pour lever une Series A en Europe ?

Non. Le label YC améliore vos chances (2,3x selon Dealroom), mais ne garantit rien. Parmi les 29 startups françaises, seulement 17% (5/29) ont levé une Series A ou au-delà. Les 72% restantes sont bloquées en Pre-Seed/Seed. Le label fonctionne comme un signal de qualité qui ouvre des portes—mais il faut encore prouver le product-market fit, la croissance, et la capacité à scaler. Les VCs européens (Speedinvest, LocalGlobe) utilisent YC comme filtre de sélection primaire, mais ils diligentent ensuite rigoureusement les métriques : CAC/LTV, churn rate, ARR growth, unit economics. Le label donne un rendez-vous, pas un chèque.

Quels secteurs dominent chez Y Combinator France ?

Software/SaaS (83%), IA (41%), FinTech (21%). Ces trois catégories représentent le cœur de l’appétit YC pour les business models scalables, les marges élevées (supérieures à 70%), et les exits rapides (5-7 ans). Le hardware ne représente que 7%, et le deep tech est quasi-absent. Cette concentration sectorielle reflète la stratégie YC : privilégier les modèles économiques légers, à faible coût marginal de distribution, et compatibles avec des valorations exponentielles. Si votre startup nécessite des CAPEX importants, des inventaires physiques, ou des cycles de vente longs (supérieurs à 12 mois), vous ne passerez probablement pas le filtre YC.

Conclusion : Y Combinator N’est Pas une Garantie, Mais un Multiplicateur de Probabilités

L’analyse des 29 startups françaises financées par Y Combinator entre septembre 2020 et juin 2023 détruit plusieurs mythes et en confirme d’autres. Premier mythe détruit : YC n’est pas un passeport automatique vers le succès. 72% des startups restent bloquées en Pre-Seed/Seed, et 24% n’ont jamais levé au-delà du ticket initial de 500K$. Le label YC ouvre des portes, mais il appartient aux fondateurs de convertir cette attention en deals concrets, en croissance mesurable, et en traction prouvée.

Deuxième mythe détruit : la survie n’est pas la réussite. 100% des startups sont encore actives, mais ce taux de survie apparent cache une majorité d’entreprises en zone grise—ni mortes, ni vivantes, mais en quête permanente de capital pour continuer à exister. Les données historiques suggèrent que 77% de ces startups n’auront jamais d’exit significatif. Elles survivront en mode bootstrap, généreront des revenus modestes, et finiront par fermer discrètement ou être absorbées à prix cassés.

Mythe confirmé : Paris domine l’écosystème tech français. 86% des startups YC sont basées dans la capitale, et cette concentration géographique reflète une réalité structurelle du capital-risque européen. Les régions restent sous-capitalisées, malgré les discours politiques sur la décentralisation de la French Tech. Si vous êtes fondateur en région, votre meilleure stratégie est souvent de déménager à Paris post-YC—ou d’accepter que votre croissance sera limitée par l’accès au capital local.

Mythe confirmé : le Software/SaaS est le business model roi. 83% des startups YC françaises sont dans ce secteur, validant que YC optimise pour les marges élevées, la scalabilité rapide, et les exits à 5-7 ans. Le deep tech, le hardware, et la biotech restent hors scope du modèle YC. Si votre startup nécessite 50M€ et 10 ans avant le premier euro de revenu, cherchez ailleurs.

Pour les fondateurs français qui visent YC, les données sont claires : construisez une équipe de deux cofondateurs avec au moins un profil technique senior, ciblez un marché B2B SaaS avec des early adopters identifiés, et démontrez une traction mesurable avant de postuler. Les 500K$ de YC ne sont pas un fonds d’amorçage pour démarrer—c’est un levier pour accélérer une machine déjà en mouvement. Si vous n’avez ni MVP, ni premiers utilisateurs, ni preuve de concept, votre candidature sera rejetée dans les 30 premières secondes.

Pour les investisseurs, la leçon est inverse : le label YC est un signal de qualité, mais pas de succès garanti. Les startups YC ont 2,3 fois plus de chances de lever une Series A, mais 90% d’entre elles ne deviendront jamais des licornes. Le vrai alpha se trouve dans la capacité à identifier les Finary avant qu’elles ne lèvent 40M$, pas après. Et pour cela, il faut regarder au-delà du label et analyser les fondamentaux : product-market fit, CAC/LTV, churn rate, unit economics, et capacité des fondateurs à pivoter sous pression.

L’écosystème Y Combinator France en 2025 est à un tournant. Les startups fondées en 2020-2021 approchent du moment de vérité : lever une Series A/B ou accepter l’échec. Les trois prochaines années détermineront combien de ces 29 startups justifieront le pari de Y Combinator. Ma prédiction personnelle, basée sur les données : deux acquisitions entre 100 et 300M$, une licorne potentielle (Finary), et quatre fermetures discrètes d’ici 2027. Les 22 autres survivront dans l’ombre, construisant des business rentables mais invisibles pour les médias tech obsédés par les exits spectaculaires.

Reste à savoir si ce taux de réussite—environ 10% d’exits significatifs—justifie la dilution de 7% cédée à YC dès le départ. Pour Finary, la réponse est oui. Pour awen, Defer, ou Moby Analytics, la réponse est probablement non. Mais c’est précisément le pari de Y Combinator : investir dans 29 startups en sachant que 26 échoueront ou stagneront, car les trois réussites compenseront toutes les pertes et généreront les retours exponentiels que recherche le VC. C’est brutal, c’est darwinien, et c’est exactement ainsi que fonctionne le capital-risque.

Une question demeure : si vous êtes fondateur français avec une startup SaaS B2B prometteuse, vaut-il mieux céder 7% à YC pour 500K$ et un réseau hypothétique, ou lever 750K€ à 12% auprès de business angels français qui comprennent mieux votre marché et peuvent ouvrir des portes locales immédiatement ? La réponse dépend de votre ambition géographique et de votre capacité à exécuter sans le réseau YC. Choisissez en connaissance de cause—les données sont maintenant sur la table.

📚 Pour aller plus loin

Découvrez nos analyses complémentaires sur l’écosystème startup français et le capital-risque :

- Comment réussir à scaler sa startup en France — Les stratégies des scale-ups qui dépassent la Series A

- Stratégie des business angels français — Alternative au capital-risque institutionnel

Sources : Crunchbase (données vérifiées novembre 2025), Atomico State of European Tech 2023, Dealroom European VC Reports, Y Combinator official statistics, LennyNewsletter YC analysis, France Digitale Baromètre 2023, Bpifrance Le Lab, interviews LinkedIn fondateurs, rapports publics startups citées. Toutes les données chiffrées sont vérifiables et sourcées. Analyse indépendante réalisée par L. Lumen pour MagStartup.com.