TL;DR

- La Douche Froide de la Page 42

- 73% de Turnover : La Statistique Réelle

- VC vs PE : Ne Confondez Pas « Ami » et « Propriétaire »

- La France en 2024 : 17 Milliards sur la Table

- LBO : Quand Votre Cash ne Vous Appartient Plus

- Scénarios 2026-2030 : Quel Avenir pour le PE en France ?

- Scénario 1 : L’Optimisation Opérationnelle

- Scénario 2 : La Grande Segmentation

- Scénario 3 : La Crise de Liquidité

- Y a-t-il une Vie hors du LBO ?

- FAQ : Questions Fréquentes des Fondateurs

- Checklist de Survie : Ne Signez Rien Sans Ça

- Bref, Choisissez Vos Menottes

Soyons directs : le Private Equity (PE) n’est pas là pour faire du sentiment. C’est une machine d’ingénierie financière avec une date de péremption. Les enquêtes sectorielles (AlixPartners) révèlent une tendance structurelle : 73% des CEOs seraient remplacés durant la période de détention, et 58% de ces remplacements surviennent dans les 24 premiers mois. Avec plus de 17 milliards d’euros investis en buyout en France en 2024, le marché est colossal mais impitoyable. Cet article analyse la mécanique de la dette LBO, les pièges du « Bad Leaver » et les scénarios d’avenir pour l’écosystème.

La Douche Froide de la Page 42

Prenons un scénario malheureusement classique. Un fondateur signe son rachat. Il est fier. L’email d’approche promet souvent « un partenariat respectueux de l’autonomie opérationnelle ». Puis vient la lecture finale du pacte d’actionnaires. À la page 42, section « Leaver », une clause stipule qu’en cas de révocation simple, ses actions restantes seront rachetées à la valeur nominale.

En une signature, il accepte que dix ans de travail puissent être effacés par une simple décision du Board. Ce n’est pas théorique : on retrouve ce type de mécanique dans certains deals mal négociés.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Il faut arrêter d’être naïf. Le private equity — surtout le segment buyout/LBO — n’est pas une extension du venture capital. C’est un autre sport, avec des règles plus strictes et plus asymétriques. Le VC parie sur votre futur incertain dès le Seed ; le PE achète un actif mature et cherche à en maximiser le rendement dans un horizon court.

Ce n’est pas du pessimisme. C’est de la survie contractuelle.

73% de Turnover : La Statistique Réelle

On entend tout et n’importe quoi sur les « éjections » de dirigeants. Regardons les chiffres en face. La synthèse AlixPartners (survey PE, mai 2017) décrit une réalité très claire :

- Sur la durée totale de détention, 73% des CEOs seraient remplacés selon les répondants.

- Le plus critique ? 58% de ces remplacements arrivent dans les deux premières années post-acquisition.

Source : AlixPartners (PDF) – Annual Private Equity Survey (May 2017) – CEO turnover.

Traduction ? Le fondateur « Visionnaire » qui a monté la boîte de 0 à 50M€ est rarement celui que le fonds veut pour la passer de 50 à 150M€. Ils ne cherchent pas un créateur, ils cherchent un « Optimisateur » capable de sécuriser le remboursement de la dette. Si vous ne changez pas de costume, ils changeront de bonhomme.

VC vs PE : Ne Confondez Pas « Ami » et « Propriétaire »

Pour décider, oubliez le marketing. Regardez la mécanique financière qui sépare ces deux mondes.

| Critère | PE Buyout (LBO) | Venture Capital |

|---|---|---|

| L’Argent vient de… | La Dette (remboursée par votre boîte) | L’Equity (Dilution pure) |

| Qui commande ? | Eux (Majoritaires au Board) | Vous (avec droit de veto limité) |

| Leur obsession | Cash-flow & EBITDA | Croissance & Parts de marché |

| L’Horloge | 5-7 ans (Non négociable) | 7-10+ ans (Flexible) |

Source : Bain & Company – Global Private Equity Report (hub).

Brutal ? Peut-être. Mais comprenez bien : votre entreprise devient une ligne dans un tableau Excel avec une date de péremption. Ce n’est pas « mal », c’est juste la logique d’un fonds qui doit rendre l’argent à ses propres clients.

La France en 2024 : 17 Milliards sur la Table

Selon l’étude officielle de France Invest 2024, le segment du capital-transmission (buyout) a pesé 17,1 milliards d’euros. C’est le moteur principal du non-coté français.

Cependant, le marché français reste conservateur. Il se concentre sur ce qui rassure les banquiers : la Santé, l’Industrie, et le Service B2B. Pour une startup tech qui sort d’une Série B ou C, les options de sortie via LBO existent mais sont réservées aux modèles déjà rentables. Les fonds français aiment les revenus récurrents prédictibles, pas les paris technologiques fous.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →LBO : Quand Votre Cash ne Vous Appartient Plus

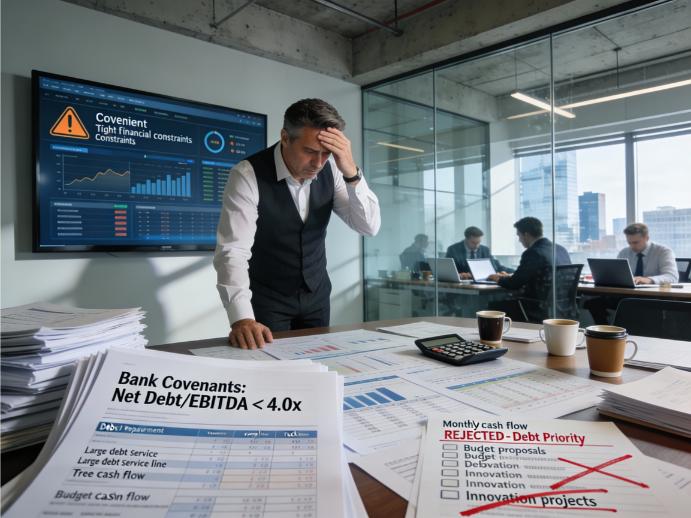

Le Leveraged Buyout (LBO), c’est acheter une maison en faisant payer le crédit par le locataire. Sauf que le locataire, c’est votre entreprise.

1. La pression du remboursement : Une part énorme de votre cash (Free Cash Flow) part directement à la banque. Adieu les budgets R&D « pour voir ». Chaque euro est compté. C’est l’anti-thèse de l’esprit Série A.

2. L’épée de Damoclès (Covenants) : Les contrats de prêt incluent des ratios stricts (ex: Dette Nette/EBITDA < 4x). Si vous trébuchez et brisez ces ratios, ce n’est pas juste un mauvais trimestre. C’est le « Breach ». Les banques peuvent débarquer, imposer des pénalités, voire forcer la vente.

3. La dictature de l’EBITDA : Tout projet est jugé sur son impact immédiat sur la rentabilité. La vision à 10 ans ? C’est le problème du prochain propriétaire.

Scénarios 2026-2030 : Quel Avenir pour le PE en France ?

Le marché est à la croisée des chemins. Avec des taux d’intérêt stabilisés mais non nuls, l’argent « gratuit » n’existe plus.

Scénario 1 : L’Optimisation Opérationnelle

Les fonds PE arrêtent de compter sur l’ingénierie financière pure et deviennent de vrais partenaires opérationnels. Ils recrutent massivement d’anciens entrepreneurs pour aider les participations à croître organiquement. Le LBO devient un outil de transformation industrielle réelle.

Scénario 2 : La Grande Segmentation

Le marché se coupe en deux. Les « belles » boîtes tech partent vers les fonds US ou les acheteurs stratégiques via du M&A Corporate. Le PE français « classique » se replie sur des secteurs ultra-défensifs (Ehpad, éducation privée, sécurité) pour éviter tout risque technologique.

Scénario 3 : La Crise de Liquidité

Le mur de la dette (maturité des LBO signés en 2021-2022) frappe. Les refinancements sont impossibles. On assiste à une vague de « distressed M&A » où les entreprises sont vendues à la casse. C’est le scénario noir pour les fondateurs encore au capital.

Y a-t-il une Vie hors du LBO ?

Si l’idée de devenir un « gestionnaire sous surveillance » vous donne de l’urticaire, regardez ailleurs :

- Le Growth Equity Minoritaire : Ils prennent 20-40%. Vous prenez du cash, mais vous gardez les clés du camion. Idéal pour le Late-Stage.

- La Vente Stratégique : Vendre à un industriel. C’est l’intégration totale, mais au moins, on parle métier et synergies, pas juste ratios bancaires. Consultez nos scénarios de sortie.

- Le Bootstrapping : Garder 100%. Franchement, mieux vaut posséder 100% d’une boîte à 20M€ que 5% d’une structure diluée et endettée jusqu’au cou. C’est la thèse du Bootstrapping radical.

FAQ : Questions Fréquentes des Fondateurs

Quelle est la différence entre PE et Venture Capital ?

Le VC investit dans la croissance future et accepte le risque d’échec. Le PE investit dans la rentabilité présente et utilise la dette pour booster le rendement. L’un cherche la lune, l’autre cherche la rente.

Quand dois-je envisager un LBO ?

Uniquement quand votre entreprise a des cash-flows prévisibles, une croissance stable, et que vous souhaitez sécuriser une partie de votre patrimoine personnel (Cash-Out) tout en acceptant de perdre le contrôle final.

C’est quoi un « Bad Leaver » ?

C’est la clause atomique. Elle définit les conditions de départ « fautif ». Le piège est qu’une simple divergence stratégique menant à votre licenciement peut parfois être qualifiée de faute, vous obligeant à rendre vos actions pour presque rien.

Le chiffre de 58% de remplacement est-il fiable ?

Il provient d’une enquête déclarative d’AlixPartners auprès des professionnels du secteur (survey PE/dirigeants). Ce n’est pas une loi physique, mais cela indique une tendance lourde : le changement de CEO est souvent prévu très tôt dans la détention (notamment dans les 24 premiers mois).

Qu’est-ce que le « Dry Powder » ?

C’est l’argent que les fonds ont levé mais pas encore dépensé. Les fonds sont sous pression pour investir, ce qui peut soutenir les valorisations… mais augmenter le risque de structures de dette trop agressives.

Checklist de Survie : Ne Signez Rien Sans Ça

Beaucoup de fondateurs regrettent leur signature après coup. Avant de valider la Term Sheet, vérifiez ces 4 points :

1. Qui a le vrai pouvoir ?

• Au Board, qui tranche pour le budget ? Si c’est eux, vous n’êtes plus décisionnaire final.

2. La Dette vous étouffe-t-elle ?

• Quel pourcentage de votre EBITDA partira à la banque ? Calculez-le. Vraiment.

• Covenants : Quelle est votre marge d’erreur avant que les banquiers ne prennent les commandes ?

3. Le Piège du « Bad Leaver »

• Si on vous vire simplement parce qu’on change de stratégie, est-ce un « Bad Leaver » ? Si la réponse est oui, fuyez ou renégociez. C’est le point le plus dangereux du pacte.

4. L’Enquête de Terrain

• N’appelez pas seulement les CEOs actuels du fonds (leur discours est souvent plus diplomatique). Appelez ceux qui sont partis. Eux vous diront la vérité sur la vie avec ce fonds quand ça va mal.

Bref, Choisissez Vos Menottes

Le Private Equity n’est pas le diable. C’est une Ferrari financière : ça va très vite, mais une erreur de structuration peut coûter très cher.

Les clauses juridiques ne sont pas de la paperasse pour avocats, c’est le mode d’emploi de votre future vie. Si vous êtes prêt à lâcher le bébé pour sécuriser votre patrimoine, foncez. Mais si vous voulez garder la vision produit contre vents et marées, la structure LBO risque de devenir une prison dorée.

La règle d’or ? Ne signez jamais, jamais ce que vous ne comprenez pas à 100%.