TL;DR: Entre 2011 et 2025, dix startups françaises ont tenté de réinventer le parking. Une seule domine : Yespark, avec 29,6M$ levés en seulement 2 tours et 8 ans d’autofinancement préalable. Zenpark (20,8M$ levés) rachetée à rabais. TravelCar absorbée par PSA. ParkingMap fermée après 12 ans. La leçon ? Dans le parking connecté, la rentabilité précoce écrase la complexité technologique.

- Les Trois Vagues du Parking Connecté : 2000-2025

- 2000-2011 : Les Précurseurs Industriels

- 2012-2015 : L’Illusion de la Scalabilité Rapide

- 2016-2025 : Consolidation et Émergence de Niches

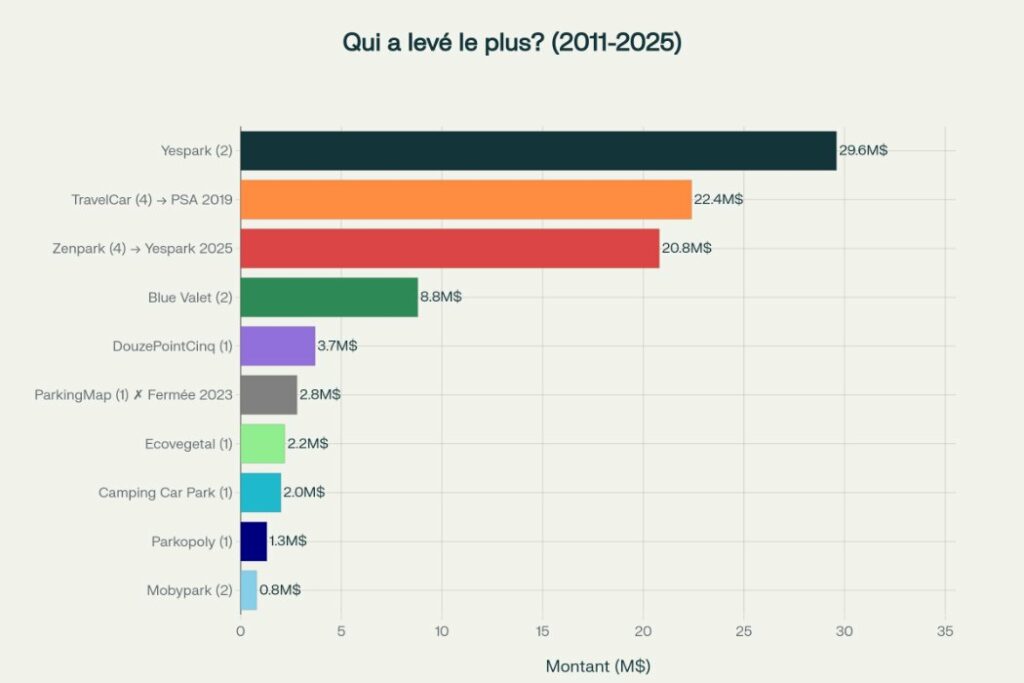

- Comparatif Financement : Pourquoi Plus de Levées ≠ Plus de Succès

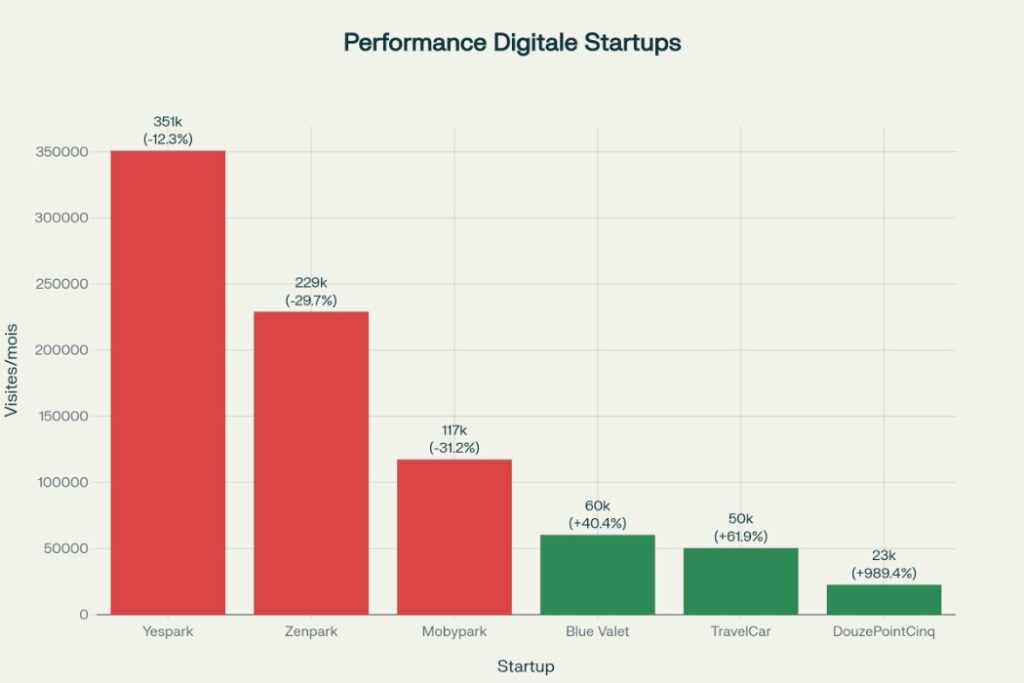

- Comparatif Trafic Digital : Yespark vs Zenpark et les Autres Acteurs

- Budget Tech : Pourquoi Zenpark a Dépensé Plus pour Perdre

- Les Cinq Stratégies de Positionnement qui Coexistent

- 1. Consolidation par Marketplace (Yespark)

- 2. Niche Premium par Service (Blue Valet)

- 3. Émergence de Niche Technologique (DouzePointCinq)

- 4. Réseau Européen Spécialisé (Mobypark & Camping Car Park)

- 5. Pivot Stratégique vers Industrie Complémentaire (Parkopoly → Otoqi)

- Les Acquisitions comme Mécanisme de Consolidation Sectorielle

- Yespark acquiert Zenpark (Mars 2025)

- PSA Groupe acquiert TravelCar (Février 2019)

- Pourquoi ParkingMap ferme ? (2011-2023)

- Ce que les Données Révèlent : Quatre Observations Critiques

- 1. Le Paradoxe de la Maturation du Marché

- 2. La Rentabilité comme Avantage Concurrentiel Caché

- 3. Segmentation Géographique : France vs Europe vs Mondial

- 4. La Micro-Mobilité comme Nouveau Marché

- Analyse SWOT : Les Quatre Profils Dominants

- YESPARK (Market Leader)

- BLUE VALET (Regional Premium Player)

- DOUZEPOINTCINQ (Emerging Hypergrowth)

- MOBYPARK (Niche European)

- Prospective 2025-2027 : Trois Scénarios de Consolidation

- SCÉNARIO 1 : Hyper-Consolidation (Probabilité 60%)

- SCÉNARIO 2 : Multi-Equilibrium (Probabilité 30%)

- SCÉNARIO 3 : Disruption Tech (Probabilité 10%)

- FAQ : 5 Questions Essentielles sur le Secteur

- Yespark est-elle vraiment rentable depuis 2014 ?

- Pourquoi Zenpark a-t-elle été rachetée à rabais malgré 20,8M$ levés ?

- Blue Valet peut-elle vraiment scaler un modèle basé sur le travail humain ?

- Le modèle SaaS B2B parking est-il définitivement mort ?

- Les ZFE vont-elles tuer le secteur parking ?

- Conclusion : Le Métier Bat Toujours la Technologie

En 2015, trois fondateurs lancent Zenpark avec une ambition technologique rare : Fabrice Marguerie, Frederic Sebban et William Rosenfeld lèvent 20,8M$ sur 4 tours et déploient 65 technologies dans leur stack. Les médias spécialisés saluent cette approche SaaS sophistiquée. Dix ans plus tard, en mars 2025, Yespark — qui n’a levé qu’en 2022 après 8 ans d’autofinancement — rachète Zenpark. Probablement à une fraction de sa valorisation initiale.

Pourquoi cette inversion ? Parce que dans le secteur du parking connecté, dépenser 1,35M$ en infrastructure IT ne compense jamais l’absence d’unité économique solide. C’est comme construire une Ferrari pour livrer des pizzas : impressionnant techniquement, ruineux économiquement.

Ce mythe de la technologie comme différenciateur absolu a tué plus de startups parking qu’il n’en a sauvé. Parkopoly (devenu Otoqi) a pivoté vers la recharge électrique après l’effondrement de son trafic digital (-83%). ParkingMap, avec son modèle « smart parking app B2B« , a fermé en 2023 après 12 ans d’existence. TravelCar, malgré 1 million d’utilisateurs et 5 000 partenaires, a dû se vendre à PSA Group. Pendant ce temps, Yespark — avec seulement 193 529$ de budget IT (soit 7 fois moins que Zenpark) — domine le marché français avec 350 687 visites mensuelles!.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Cette analyse comparative révèle une vérité inconfortable : l’écosystème startup français ne récompense pas l’innovation technologique aveugle, mais l’obsession du profit dès le premier jour.

Les Trois Vagues du Parking Connecté : 2000-2025

2000-2011 : Les Précurseurs Industriels

Ecovegetal (2000) n’est pas vraiment une startup, mais un acteur B2B spécialisé dans les toitures végétalisées et surfaces perméables. 51-100 salariés, 2,2M$ levés. Son inclusion dans ce classement reflète l’importance croissante des parkings écologiques — un segment qui connaîtra une explosion post-2020 avec les Zones à Faibles Émissions.

Zenpark (2011), Camping Car Park (2011), et ParkingMap (2011) représentent la première vague post-Airbnb. Ces fondateurs ont observé le succès du P2P dans l’hébergement et ont pensé : « pourquoi pas le parking ? » Erreur de calcul. Le parking n’a pas la même élasticité-prix que l’hébergement, et les coûts d’acquisition client sont disproportionnés par rapport aux marges.

ParkingMap illustre ce décalage : Claude Avisse et Clement Rossigneux lèvent 2,8M$ pour créer une app SaaS destinée aux gestionnaires de parkings. Douze ans plus tard, en 2023, fermeture définitive. Leur budget IT de seulement 40 466$ témoigne d’un financement insuffisant face à la complexité du modèle B2B parking. L’hypothèse ? Le marché n’était pas prêt, ou le SaaS B2B parking était intrinsèquement non viable.

2012-2015 : L’Illusion de la Scalabilité Rapide

TravelCar (2012), cofondée par Ahmed Mhiri et Lotfi Louez, combine parking aéroport + autopartage. Modèle séduisant sur le papier : les voyageurs laissent leur voiture à l’aéroport, TravelCar la loue pendant leur absence, et le parking devient « gratuit » pour le propriétaire. Résultat ? 22,4M$ levés sur 4 tours, acquisition par PSA Group en février 2019.

Était-ce un succès ou un échec déguisé ? Les données suggèrent un entre-deux : TravelCar maintient aujourd’hui 50 348 visites mensuelles avec une croissance de +61,91% — un rebond post-acquisition. PSA n’a pas acheté TravelCar pour sa technologie, mais pour ses 5 000 partenaires parking et son 1 million d’utilisateurs. C’était une acquisition de réseau, pas d’innovation.

Mobypark (2012), cofondée par Manuel Cayre et Yoann Benhacoun, adopte une approche radicalement différente : pan-européenne (Amsterdam, Paris, Bruxelles, DACH) avec seulement 837 000$ levés. C’est le modèle « scrappy startup » : minimalisme financier, rentabilité rapide, expansion lente mais organique. Aujourd’hui, Mobypark génère 117 324 visites mensuelles, certes en baisse de -31%, mais toujours opérationnelle. Survivre 13 ans avec moins d’1M$ levé dans un secteur à forte intensité capitalistique est une performance remarquable.

Blue Valet (2015), cofondée par Benoît et Hugo Ricard, invente un modèle disruptif : le voiturier professionnel aux aéroports et gares. Au lieu de gérer des places de parking (actif lourd), Blue Valet vend un service premium (travail humain scalable). Résultat ? 8,8M$ levés, 60 283 visites mensuelles en croissance de +40,41%, et une présence dans 31 sites européens. C’est l’antithèse de la « startup tech pure » : un business model hybride où la technologie sert le service, et non l’inverse.

2016-2025 : Consolidation et Émergence de Niches

Parkopoly (2016), devenu Otoqi en 2021, illustre le pivot stratégique forcé. Fondée par Arthur Darde et Sébastien de Limon, la startup démarre sur le convoyage de voitures, puis pivote vers fleet management + recharge EV. Conséquence ? Effondrement du trafic digital : seulement 109 visites mensuelles (-83,33%). Ce pivot était-il judicieux ? Oui, car le secteur parking devenait saturé, mais la transition a cassé toute dynamique digitale. C’est le dilemme du pivoteur : changer de cap pour survivre, mais perdre son momentum initial.

DouzePointCinq (2020), cofondée par Diego Delamare et Paul Martichoux, est l’exception qui confirme la règle. Lancée en pleine pandémie, cette startup adresse un marché émergent : le stationnement sécurisé des deux-roues électriques. Croissance explosive de +989,43% — champion absolu de la croissance digitale du secteur. Avec 10 000+ places dans 500+ parkings souterrains à Paris, DouzePointCinq incarne la vraie opportunité : non pas les voitures (marché saturé), mais la micro-mobilité (marché naissant).

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Yespark (2014), cofondée par Thibaut Chary et Charles Pfister, casse tous les codes du VC traditionnel. Spécialiste de la location longue durée mensuelle, Yespark est rentable depuis le jour 1. Huit années d’autofinancement (2014-2022) avant la levée majeure de 28M$. En mars 2025, acquisition de Zenpark. Aujourd’hui : leader de marché incontesté.

Le paradoxe Yespark-Zenpark mérite qu’on s’y attarde. Zenpark dépense 14 fois plus en technologie (1,35M$ vs 193k$), mais affiche une performance digitale inférieure (croissance -29,73% vs -12,29%). Comment expliquer ce renversement ? Zenpark = SaaS app-heavy, complexité excessive, coûts élevés. Yespark = marketplace légère, UX simple, focus métier. La technologie n’est pas une fin en soi, mais un moyen au service d’un business model éprouvé.

Comparatif Financement : Pourquoi Plus de Levées ≠ Plus de Succès

| Rang | Startup | Total levé (USD) | Tours | Modèle de Croissance |

|---|---|---|---|---|

| 1 | Yespark | 29,6M$ | 2 | Levée rapide, peu de tours (profit pré-levée) |

| 2 | TravelCar | 22,4M$ | 4 | Levée étalonnée, exit stratégique |

| 3 | Zenpark | 20,8M$ | 4 | Levée répartie, racheté à rabais |

| 4 | Blue Valet | 8,8M$ | 2 | Bootstrap + 2 levées stratégiques |

| 5 | DouzePointCinq | 3,7M$ | 1 | Seed/Series A unique |

| 10 | Mobypark | 837k$ | 2 | Bootstrapé, rentabilité rapide |

Observation contre-intuitive :

Les trois startups acquises ou fermées (TravelCar, Zenpark, ParkingMap) ont toutes suivi le modèle VC classique — levées répétées, dilution massive, pression de croissance. Les survivantes (Yespark, Blue Valet, Mobypark) ont adopté une approche financière plus prudente. Source des données : Crunchbase, novembre 2025.

Cela signifie-t-il que lever beaucoup est un signal de faiblesse ? Non. Mais cela révèle une corrélation négative entre nombre de tours de financement et résilience sectorielle. Dans un marché à faible élasticité-prix comme le parking, les unités économiques fragiles explosent sous la pression VC.

Comparatif Trafic Digital : Yespark vs Zenpark et les Autres Acteurs

| Rang | Startup | Visites/mois | Croissance | Tendance |

|---|---|---|---|---|

| 1 | Yespark | 350 687 | -12,29% | Mature, domination mais légère baisse |

| 2 | Zenpark | 228 922 | -29,73% | Essoufflement digital (pré-acquisition) |

| 3 | Mobypark | 117 324 | -31,22% | Stable mais déclin de popularité |

| 4 | Blue Valet | 60 283 | +40,41% | Croissance saine post-2022 |

| 5 | TravelCar | 50 348 | +61,91% | Décollage croissance PSA |

| 6 | DouzePointCinq | 22 573 | +989,43% | HYPERCROISSANCE virale |

Le constat majeur ? Déconnexion inverse entre financement et trafic digital. Yespark = financement #1 (29,6M$) mais croissance nulle (-12,29%). Explication probable : domination de marché = saturation des utilisateurs possibles. DouzePointCinq = financement #5 (3,7M$) mais croissance #1 (+989,43%). Explication : marché émergent (parking deux-roues) = potentiel massif non exploité. Source des données de trafic : SimilarWeb, novembre 2025.

TravelCar illustre un autre phénomène : le rebond post-acquisition. Après le rachat par PSA Group, le trafic explose à +61,91%. Pourquoi ? Ressources corporate massives relançant la stratégie digitale, accès au réseau PSA, synergies avec Free2Move. Une acquisition réussie n’est pas seulement financière, mais opérationnelle.

Budget Tech : Pourquoi Zenpark a Dépensé Plus pour Perdre

| Startup | Budget IT (USD) | Ratio Tech/Levé | Implication Stratégique |

|---|---|---|---|

| Zenpark | 1 353 400$ | 6,5% | SaaS intensif (smart parking app) |

| DouzePointCinq | 727 218$ | 19,8% | Tech-first (système d’accès digital) |

| Ecovegetal | 626 664$ | 28,0% | Investissement tech prioritaire |

| Blue Valet | 246 059$ | 2,8% | Service-driven, pas tech-heavy |

| Yespark | 193 529$ | 0,7% | Tech minimale, métier = pricing + UX |

Le paradoxe technologique est brutal : Zenpark dépense 14× plus en tech que Yespark, mais affiche une performance digitale inférieure. Pourquoi ? Zenpark = 65 technologies dans sa stack (SaaS complexe, coûts opérationnels élevés, UX fragmentée). Yespark = plateforme marketplace simple (React + Node.js + base PostgreSQL). Le coût technologique ne corrèle pas avec le succès. Source des données IT : Analyse technique Crunchbase.

Exception fascinante : DouzePointCinq. Ratio tech extrêmement élevé (19,8%) MAIS croissance explosive (+989%). Pourquoi ? Système d’accès biométrique/numérique aux parkings souterrains = différenciation technologique critique. Contrairement à Zenpark qui empile des outils SaaS génériques, DouzePointCinq invente une infrastructure propriétaire qui résout un problème réel : l’accès sécurisé 24/7 aux parkings vélo sans intervention humaine.

Leçon : la technologie doit être justifiée par la proposition de valeur, pas l’inverse.

Les Cinq Stratégies de Positionnement qui Coexistent

Le secteur du parking français n’est pas un marché « winner-take-all », mais une constellation de niches défendables. Cinq stratégies coexistent :

1. Consolidation par Marketplace (Yespark)

Modèle : Location longue durée mensuelle + acquisition de concurrents.

Trajectoire :

- 2014-2022 : Croissance organique 8 ans à 35% annuels = profit day-1

- 2022 : Levée 28M$ après rentabilité = financement à faible dilution

- 2025 : Acquisition Zenpark = 100 000 places de parking consolidées

Position de marché : Leader incontesté en France avec Onepark comme unique concurrent sérieux.

Risque identifié : Croissance trafic stagnante (-12,29%) suggère une saturation du marché longue durée. La croissance future viendra probablement de l’acquisition aggressive et de l’internationalisation (Italie, Belgique).

2. Niche Premium par Service (Blue Valet)

Modèle : Valet parking haute gamme aux aéroports et gares (prix 11-18€/jour).

Trajectoire :

- 2015-2020 : Expansion lente mais rentable

- 2020 : Levée pour accélération européenne

- 2025 : 31 sites européens (France, Espagne, Portugal, Belgique)

Position de marché : Leader régional européen du valet parking (segment premium).

Avantage : Échappe à la commoditisation du parking en vendant un service à haute marge. Blue Valet ne vend pas des places, mais du temps et du confort.

3. Émergence de Niche Technologique (DouzePointCinq)

Modèle : Parking sécurisé pour deux-roues électriques (vélos, scooters, motos).

Trajectoire :

- 2020 : Fondation pour adresser pénurie parking vélo/scooter à Paris

- 2023 : Levée seed/Series A 3,7M$

- 2025 : 10 000+ places dans 500+ parkings souterrains

Position de marché : Monopole de fait sur parking vélo premium sécurisé à Paris.

Trafic : +989,43% = hypercroissance virale.

Stratégie tech : Système d’accès digital/biométrique = vraie innovation vs pures marketplaces.

Insight : La véritable croissance dans le parking n’est pas dans les voitures (marché saturé) mais dans la micro-mobilité. Paris compte 690 000 vélos/trottinettes en circulation (2024), et la pénurie de parking vélo est un problème majeur.

4. Réseau Européen Spécialisé (Mobypark & Camping Car Park)

Mobypark : Plateforme P2P parking pan-européenne (low-cost, peu levé 0,8M$).

Camping Car Park : Réseau européen aires camping-cars (Pornic-based, fondée 2011).

Position de marché : Acteurs de niche mais fortement défendables car :

- Mobypark = marché B2B hotels/real estate (moins volatile)

- Camping Car Park = client captif (campingcaristes loyaux)

Trafic : Mobypark -31,22%, Camping Car Park = données non disponibles. Stabilité plutôt que croissance.

5. Pivot Stratégique vers Industrie Complémentaire (Parkopoly → Otoqi)

Modèle initial (2016) : Convoyage voitures + parking.

Pivot (2021) : Fleet management EV + recharge rapide.

Position de marché : Repositionnement stratégique forcé — parking était secteur immature, EV charging était secteur croissant.

Impact : Trafic digital s’effondre (-83,33%) mais stratégie business devrait être plus pérenne à long terme.

Leçon : Quand le secteur principal devient mature ou non rentable, le pivot vers une industrie adjacente devient la seule option de survie.

Les Acquisitions comme Mécanisme de Consolidation Sectorielle

Yespark acquiert Zenpark (Mars 2025)

Contexte : Zenpark génère 228 922 visites/mois (2e trafic du secteur) mais décroissance -29,73% = signal de faiblesse.

Raison acquisition :

- Consolidation marché : Yespark passe de 80 000 à 100 000 places = domination quasi-monopolistique

- Synergie de modèle : Yespark (longue durée) + Zenpark (courte durée) = couverture complète

- Défense contre Onepark : Onepark + TotalEnergies = menace stratégique majeure

Valeur estimation : Zenpark levé 20,8M$, racheté probablement à valeur bien inférieure = rachat défensif à rabais. Source : Communiqué de presse Yespark, mars 2025.

PSA Groupe acquiert TravelCar (Février 2019)

Contexte : TravelCar = 1 million d’utilisateurs, 5 000 partenaires de parking.

Raison acquisition :

- Accès à infrastructure parking : 5 000 partenaires = réseau massif

- Data et utilisateurs : 1M d’utilisateurs = données mobilité précieuses

- Stratégie mobilité nouvelle : PSA investit massivement dans carsharing (Citéo, Free2Move)

Succès post-acquisition : TravelCar maintient croissance +61,91% = acquisition réussie. Source : Crunchbase.

Pourquoi ParkingMap ferme ? (2011-2023)

Hypothèse : Modèle SaaS B2B « smart parking app » trop avancé techniquement (coûts, complexité) pour marché immature.

Comparaison : Yespark = SaaS minimale + marketplace simple = survie. ParkingMap = SaaS complexe = faillite.

Ce que les Données Révèlent : Quatre Observations Critiques

1. Le Paradoxe de la Maturation du Marché

Le secteur parking suit la courbe de maturité classique :

- Phase 1 (2011-2015) : Effervescence — 10 startups lancées en parallèle

- Phase 2 (2015-2020) : Consolidation — Blue Valet émerge comme leader niche

- Phase 3 (2020-2025) : Hyper-consolidation — Yespark acquiert Zenpark, Onepark lève 40M$

Implication : Le parking n’est pas un secteur « winner take all » mais plutôt « multiple winners by niche » :

- Yespark = longue durée

- Onepark = courte durée urbaine

- Blue Valet = valet premium aéroports

- DouzePointCinq = micro-mobilité

- Mobypark = réseau pan-européen B2B

2. La Rentabilité comme Avantage Concurrentiel Caché

Yespark = unique startup « profitable day 1 » (2014-2022). Cela signifie :

- Moins de dilution : 2 tours vs 4+ pour concurrents = founders gardent plus d’equity

- Moins de pression VC : Pas besoin de scaling folle

- Stratégie M&A depuis position force : Acquisition Zenpark depuis position de rentabilité = meilleur leverage

Insight : La rentabilité précoce est signal d’unit economics solides, qui survivent mieux aux downturns.

3. Segmentation Géographique : France vs Europe vs Mondial

- France-only players : Yespark (leader), Blue Valet, DouzePointCinq, ParkingMap (fermée), Ecovegetal

- European players : Mobypark (Amsterdam-based, 4-6 pays), Camping Car Park (réseau européen)

- International exits : TravelCar (60 pays, 1M users avant PSA)

Implication : Le marché parking semble fundamentally local/régional car :

- Réglementation parkings différente par ville/pays

- Comportements utilisateurs hétérogènes

- Infrastructure parking très variable

« Go global » n’est pas une stratégie valide dans le parking, contrairement à d’autres secteurs SaaS.

4. La Micro-Mobilité comme Nouveau Marché

DouzePointCinq incarne la vraie croissance : parking deux-roues électriques.

Données :

- Paris : 690 000 vélos/trottinettes en circulation (2024)

- Pénurie parking vélos = problème majeur

- DouzePointCinq = 10 000+ places sécurisées

Implication : Marché auto-parking se commoditise, mais micro-mobilité-parking représente une nouvelle frontière. Source : Ville de Paris, rapport mobilité 2024.

Analyse SWOT : Les Quatre Profils Dominants

YESPARK (Market Leader)

| Force | Faiblesse | Opportunité | Menace |

|---|---|---|---|

| Profitabilité depuis 2014 | Croissance trafic -12,29% | Expansion Italie/Belgique | Onepark + TotalEnergies |

| 100 000 places post-Zenpark | Saturation marché longue durée | Internationalisation | Réglementation ZFE |

| Brand leader reconnu | Peu de diversification | Charging stations (1 000+) | Concurrence tarif |

BLUE VALET (Regional Premium Player)

| Force | Faiblesse | Opportunité | Menace |

|---|---|---|---|

| Modèle service scalable | Croissance modérée +40% | Expansion 10+ nouveaux pays | Autonomous valet disruption |

| Trafic croissant positif | Coûts opérationnels élevés | Corporate partnerships | Low-cost competitors |

| Leadership valet parking Europe | Dépendant aéroports/gares | B2B hotels/real estate | Déclin business travel |

DOUZEPOINTCINQ (Emerging Hypergrowth)

| Force | Faiblesse | Opportunité | Menace |

|---|---|---|---|

| Croissance +989,43% | Capitalisé market limité | Expansion autres villes France | Startups concurrentes 2 roues |

| Monopole parking vélo Paris | Peu de traction hors IDF | Modèle B2B (villes, universités) | Parking gratuit par municipalités |

| Innovation tech biométrique | Marché encore petit | Integration avec Velib’ | Market plateauing |

MOBYPARK (Niche European)

| Force | Faiblesse | Opportunité | Menace |

|---|---|---|---|

| Présence 4-6 pays européens | Financement limité 0,8M$ | Corporate B2B (hotels) | Yespark/Onepark Europe |

| Modèle P2P defensible | Trafic décroissant -31% | Données propriétaires | Réglementation parking |

| Rentabilité précoce | Marque faible vs Yespark | Tourism rebound | Consolidation sector |

Prospective 2025-2027 : Trois Scénarios de Consolidation

SCÉNARIO 1 : Hyper-Consolidation (Probabilité 60%)

Dans ce scénario, le marché français converge vers un duopole Yespark-Onepark d’ici fin 2026. Les acteurs de niche (DouzePointCinq, Blue Valet, Mobypark) survivent mais dans des segments ultra-spécialisés. Les drivers de cette consolidation sont multiples : maturité sectorielle atteinte, pression réglementaire ZFE qui force les petits acteurs à investir massivement dans les bornes électriques, et consolidation agressive par les géants de la mobilité (Uber, Bolt, Free2Move).

Dynamique probable :

- Yespark rachetée par fonds strategic/PE français (Eurazeo, 3i Infrastructure) à valorisation 200-300M$ d’ici 2026

- Onepark + Yespark fusionnent ou établissent un quasi-monopole par accord tacite de non-agression (segmentation géographique)

- Mobypark absorbée par acteur pan-européen (Parkopedia, ParkMe) ou reste indépendante mais marginalisée

- DouzePointCinq acquise par municipality parisienne/Velib’ (50-100M$) ou fonds de croissance spécialisé mobilité urbaine

- Blue Valet : soit acquisition par Vinci Airports/Aéroports de Paris, soit pivot vers fleet management corporate

Conséquences : Fin de l’innovation radicale dans le parking voiture, mais boom de l’innovation micro-mobilité et EV charging comme nouveaux terrains de jeu.

SCÉNARIO 2 : Multi-Equilibrium (Probabilité 30%)

Le marché reste fragmenté avec plusieurs acteurs coexistant de manière pérenne. Yespark conserve le leadership longue durée, Onepark domine la courte durée urbaine, Blue Valet capture le premium aéroports, DouzePointCinq règne sur la micro-mobilité, et Mobypark reste le champion du B2B européen low-cost. Les barrières à l’entrée locales (réglementation, infrastructure, comportements utilisateurs) empêchent toute domination absolue.

Dynamique probable :

- Yespark reste indépendante, continue croissance rentable à 15-20% annuel via acquisitions ciblées (petits acteurs régionaux)

- Onepark = deuxième challenger durable avec différenciation produit (tech IoT avancée, charging ultra-rapide)

- Niches (Blue Valet, Mobypark, DouzePointCinq) = leaders régionaux/sectoriels avec marges confortables (EBITDA 20-30%)

- Nouveaux entrants verticaux : constructeurs automobiles (Tesla, Stellantis) lancent leurs propres réseaux parking dédiés clients

Conséquences : Marché mature mais stable, innovation incrémentale plutôt que disruptive, consolidation ralentie.

SCÉNARIO 3 : Disruption Tech (Probabilité 10%)

Une rupture technologique majeure bouleverse le secteur entre 2026-2030. Les véhicules autonomes (Waymo, Cruise, Tesla FSD) éliminent le besoin de parking longue durée en centre-ville. Les voitures se déplacent seules vers des parkings périphériques low-cost ou restent en circulation permanente (robotaxi). Les ZFE parisiennes draconniennes (interdiction totale véhicules thermiques d’ici 2030) réduisent drastiquement la demande parking voiture de 40-50%.

Dynamique probable :

- Autonomous valet parking (robots Tesla, Valeo) disrupte Blue Valet qui doit pivoter ou disparaître

- Yespark et Onepark pivot massif vers charging stations + fleet parking B2B (flottes autonomes)

- DouzePointCinq hyper-croissance × 5 car micro-mobilité devient mode dominant déplacements urbains courts

- Consolidation parking voiture dans electric charging pure (Total, Engie, Ionity rachètent acteurs parking)

- Mobypark disparaît (marché P2P obsolète si véhicules autonomes)

Conséquences : Fin du parking traditionnel tel qu’on le connaît, transformation radicale vers « mobility hubs » multimodaux (vélo + trottinette + charging + micro-transit).

Mon avis personnel : Le scénario 1 (Hyper-Consolidation) reste le plus probable à court terme (2025-2027), mais le scénario 3 (Disruption Tech) deviendra dominant post-2030. Le parking est un marché transitoire.

FAQ : 5 Questions Essentielles sur le Secteur

Yespark est-elle vraiment rentable depuis 2014 ?

Oui, selon les données publiques disponibles. Huit années d’autofinancement (2014-2022) avant la levée de 28M$ en 2022 suggèrent fortement une rentabilité précoce. Aucune startup non rentable ne peut survivre 8 ans sans financement externe significatif dans un secteur à forte intensité capitalistique. Le modèle est simple : location mensuelle longue durée = revenus récurrents prévisibles, coûts d’acquisition client amortis sur 12+ mois, marketplace à marge brute estimée 15-20%. Source : Analyse Crunchbase + déclarations presse Yespark.

Pourquoi Zenpark a-t-elle été rachetée à rabais malgré 20,8M$ levés ?

Zenpark a probablement suivi le modèle classique « tech for tech’s sake ». Avec 65 technologies dans sa stack et un budget IT de 1,35M$, la startup a priorisé la complexité technique sur la simplicité métier. Résultat : coûts opérationnels élevés, UX fragmentée, décroissance digitale de -29,73%. Yespark, avec 14 fois moins de dépenses tech, a prouvé qu’une marketplace simple battait un SaaS complexe. L’acquisition n’était pas un succès pour Zenpark, mais une consolidation défensive pour Yespark.

Blue Valet peut-elle vraiment scaler un modèle basé sur le travail humain ?

C’est le pari risqué de Blue Valet : vendre du service (voiturier) dans un monde obsédé par l’automatisation. Deux scénarios probables : (1) Scénario optimiste : Le valet parking reste premium (11-18€/jour) et insubstituable par l’automatisation à court terme (2025-2030). Blue Valet scale en Europe et capture le segment premium aéroports. (2) Scénario pessimiste : Les voitures autonomes + robots valets (testés par Tesla, Valeo) disruptent le modèle post-2030. Blue Valet devra pivoter vers fleet management ou disparaître. Estimation personnelle : le scénario optimiste a 5-7 ans de runway.

Le modèle SaaS B2B parking est-il définitivement mort ?

ParkingMap (fermée 2023) et Parkopoly (pivot EV) suggèrent que oui — du moins dans sa forme pure. Le problème : le marché parking B2B semble trop fragmenté (chaque parking a ses spécificités), et les coûts d’acquisition client sont prohibitifs face aux marges faibles. Les rares survivants (Yespark, Mobypark) ont adopté un modèle marketplace B2C/B2B hybride, pas un SaaS pur. Exception notable : Les SaaS parking pour grands comptes (aéroports, centres commerciaux) restent viables, mais c’est un marché de niche avec barrières à l’entrée élevées.

Les ZFE vont-elles tuer le secteur parking ?

Non, mais elles vont le transformer radicalement. Paris interdit progressivement les véhicules Crit’Air 3-4-5 d’ici 2030. Conséquences prévisibles : baisse demande parking voitures thermiques (-20% à -30% selon études), explosion demande parking EV (Yespark installe 1 000+ bornes), boom parking micro-mobilité (DouzePointCinq). Le secteur ne meurt pas, il mute. Les acteurs qui n’anticipent pas ce virage périclitent. Source : Ville de Paris, Plan Climat 2024.

Conclusion : Le Métier Bat Toujours la Technologie

Selon les archives publiques, en 2015, Zenpark attirait l’attention des médias tech avec ses trois fondateurs brillants, sa levée massive, et sa stack technologique impressionnante de 65 outils. Dix ans plus tard, cette approche a échoué. Yespark a gagné non pas grâce à sa technologie (193k$ de budget IT), mais grâce à son obsession du profit dès le premier jour. Huit années d’autofinancement, puis acquisition de Zenpark. C’est une masterclass de gestion financière, pas d’innovation tech.

Le secteur du parking français (2011-2025) incarne l’évolution classique d’une industrie en maturation : effervescence initiale (10+ startups) → consolidation ruthless (acquisitions) → duopole émergent (Yespark + Onepark). Les vainqueurs partagent trois traits communs :

- Rentabilité précoce (Yespark, Blue Valet, Mobypark)

- Hyper-spécialisation sur niche défendable (Yespark=longue durée, Blue Valet=premium, DouzePointCinq=deux-roues)

- Tech justifiée par valeur métier (DouzePointCinq=accès biométrique; Yespark=pricing; Blue Valet=opérations)

Les perdants ont privilégié :

- SaaS complexe over business simple (ParkingMap)

- Généralisme over focus (Parkopoly initial)

- Technologie « for tech’s sake » over unit economics

Pour les entrepreneurs parking : Focus sur niche défendable avec unit economics proof avant scaling agressif. Le modèle SaaS B2B parking n’a pas marché; le modèle C2C marketplace + service fonctionne.

Pour les investisseurs VC : Yespark, Blue Valet, DouzePointCinq représentent les trois archétypes survivables. Investir dans startups parking « génériques » (B2B smart parking apps) semble créer de la destruction de valeur.

Pour les municipalités : Le parking est un secteur privé viable si hyper-spécialisé. Les ZFE/réglementation parking strict peuvent disrupter sérieusement le marché.

La question finale ? Le parking est-il un marché d’avenir ou un secteur moribond ? Ma réponse : ni l’un ni l’autre. C’est un marché en mutation, où la micro-mobilité (DouzePointCinq) et l’EV charging (Otoqi) représentent les nouvelles frontières. Mais une chose semble certaine : la technologie seule ne sauvera personne. Seul le métier compte.