Méta-description : Durée levée de fonds en France 2026 : 4 à 7 mois en pratique, parfois 9. Timeline réelle, erreurs qui rallongent tout et stratégie runway à anticiper.

- TL;DR

- Note méthodologique

- Le scénario que vous refusez de prévoir

- Processus ou intervalle : de quelle durée parle-t-on, exactement ?

- Benchmarks par stade : de la pre-seed à la Série B

- Anatomie du processus : cinq étapes, quatre à sept mois

- Trois fondateurs, trois timelines : ce que change vraiment la préparation

- Pourquoi votre levée dure neuf mois quand elle aurait pu en prendre cinq

- L’analogie qui fait tenir le tout : l’iceberg inversé

- Prospective 2026-2030 : la chronologie de levée va-t-elle raccourcir ou exploser ?

- Questions fréquentes sur la chronologie des levées en France en 2026

- Quelle est la différence entre le délai annoncé et le délai réellement vécu par le CEO ?

- Les mois d’août et de décembre rallongent-ils vraiment le processus ?

- Quelle est la vraie influence du lead investor sur la durée totale ?

- Le timing diffère-t-il entre SaaS B2B et deeptech ?

- Combien de temps entre term sheet signé et virement effectif ?

- La durée France est-elle structurellement plus longue qu’aux États-Unis ?

- Quand faut-il démarrer la levée par rapport au runway ?

- Comment compenser une durée devenue trop longue quand le runway fond ?

- Conclusion : la durée comme levier, pas comme fatalité

TL;DR

La durée levée de fonds promise par l’écosystème français — « 3 à 4 mois, si ton dossier est propre » — ne résiste pas au terrain. Entre la première conversation sérieuse et le virement sur le compte, la fourchette réaliste en 2026 se situe entre 4 et 7 mois pour un seed ou une Série A, avec des queues à 9 voire 12 mois pour les dossiers mal préparés. Ce décalage entre récit et réalité tue plus de startups que la valorisation.

Note méthodologique

Trois corpus nourrissent ce papier, chacun traité pour ce qu’il est. Les baromètres publics — France Invest, Atomico State of European Tech 2024, France Digitale × EY — fournissent les données macro citées nommément. La littérature VC internationale (Carta, Crunchbase) sert de contrepoint comparatif. Les fourchettes par stade, les scénarios et les seuils de runway relèvent d’une synthèse éditoriale MagStartup à partir des deals français 2024-2025. Les trois profils de fondateurs cités plus bas sont des composites, pas des cas nominatifs.

Le scénario que vous refusez de prévoir

Cas composite — pattern récurrent des seeds français 2024-2025. Un CEO B2B planifie un tour de 1,8 M€ et démarre avec cinq mois de runway. Franchement, il n’en a aucune : le compteur avait commencé à tourner des semaines avant son premier partner meeting. Cinq mois plus tard, le closing n’est pas en vue et le seul levier qui lui reste est un bridge qu’il aurait refusé six mois plus tôt.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Jean de La Rochebrochard, partner chez Kima Ventures, a formulé le cœur du problème en lançant son outil interne Raise : « Raising money is a strange process. And for our founders, it often begins long before they expect it. » (LinkedIn, 2025). Ce que dit cette phrase est simple : ce que le fondateur appelle « début de la levée » est en réalité le milieu du process. Les semaines de préparation et de ciblage ont déjà eu lieu. À dire vrai, cette inversion de perception explique une large part des plans de runway qui finissent en panique au mois 5.

Le récit des « 3 à 4 mois » n’est donc pas une moyenne, c’est un décalage entre ce qu’on voit et ce qu’on vit. Le guide complet levée de fonds 2026 parle d’un processus de 4 à 6 mois « parfois plus ». Le baromètre France Digitale × EY cité dans ce guide indique que seules 27 % des startups bouclent leur levée sur une fenêtre de douze mois.

Il faut l’admettre : le mythe des « 3 mois » ne sort pas de nulle part. Des processus rapides existent, pour un profil bien précis — fondateur serial avec un exit documenté, sortie d’un programme tier one (Y Combinator, Blast Club), secteur en forte compétition entre fonds (IA fondamentale aujourd’hui). Ces trois cas représentent une minorité — dans les patterns seed français 2024-2025 tels qu’ils apparaissent dans les corpus MagStartup, une fraction minoritaire, difficile à quantifier précisément. Mais ce sont précisément ces levées rapides qui sont sur-visibilisées sur LinkedIn et en conférence. Chaque annonce « closed in 8 weeks » pousse un autre fondateur à sous-dimensionner son calendrier.

Mettons les choses au clair : ce papier cartographie la durée levée de fonds réelle en France en 2026 : du love money à la Série B, étape par étape, avec les trois scénarios qui reviennent — celui qui boucle en cinq mois, celui qui en met sept, et celui qui s’étire à neuf.

Processus ou intervalle : de quelle durée parle-t-on, exactement ?

Première source de confusion : quand un fondateur dit « ma levée a duré six mois », il parle rarement de la même chose que son voisin. Il existe deux durées distinctes, et les mélanger produit des erreurs de runway impardonnables. La première est la durée du processus lui-même, de la première conversation structurée au virement effectif. La seconde est l’intervalle entre deux tours — le temps qui sépare un seed d’une Série A, ou une Série A d’une Série B.

Ces deux horloges n’ont pas la même nature. Le processus est un marathon court, très intense, qui mobilise le CEO à 70-80 %. L’intervalle est un cycle long pendant lequel la boîte doit construire la traction qui justifiera le tour suivant. Dans notre analyse de la Série B et du paradoxe du scaling, l’intervalle médian Série A → Série B cité dans la littérature VC globale tourne autour de 28 mois, alors que le processus de Série B lui-même tient souvent en 5 à 7 mois.

Confondre ces deux horloges est le premier piège. À vrai dire, dans les corpus MagStartup 2024-2025, c’est l’erreur de planification qui revient le plus systématiquement. Un fondateur qui lit « Série A = 6 mois » et calcule son runway à 24 mois oublie que la levée doit être lancée 9 à 12 mois avant le zéro cash.

Benchmarks par stade : de la pre-seed à la Série B

Les fourchettes ci-dessous relèvent de la synthèse éditoriale MagStartup à partir des deals français 2024-2025. Les trois colonnes de droite sont des commodités analytiques, pas des catégories nettes : une même levée peut basculer de « standard » à « en friction » en deux semaines. La colonne « en friction » recouvre quatre facteurs cumulatifs : data room incomplète, thèse mal alignée, gouvernance confuse, calendrier lancé trop tard. Un ou deux suffisent à glisser à droite.

| Stade | Montant typique FR | Processus (fourchette) | Dossier aidé par réseau / serial | Dossier standard | Dossier en friction |

|---|---|---|---|---|---|

| Pre-seed | 250 K€ – 800 K€ | 3 – 6 mois | 6 – 10 semaines | 4 – 5 mois | 7 – 9 mois |

| Seed | 1 – 3 M€ | 4 – 8 mois | 3 – 4 mois | 5 – 6 mois | 8 – 10 mois |

| Série A | 3 – 10 M€+ | 6 – 12 mois | 5 – 6 mois | 8 – 10 mois | 11 – 14 mois |

| Série B | 10 – 50 M€ | 5 – 7 mois | 4 – 5 mois | 5 – 7 mois | 8 – 10 mois |

En pre-seed, les processus les plus rapides — trois mois — concernent presque toujours des fondateurs seriels ou des profils passés par Y Combinator ; les dossiers sans réseau glissent régulièrement à six ou neuf mois. En seed, la fourchette de 4 à 8 mois reflète la médiane observée sur les deals français récents. En Série A 2026, la fourchette de processus 6 à 12 mois traduit la brutalité du filtre : huit à dix mois constituent la zone de gravité observée dans les corpus, avec une forte prime aux unit economics qui tiennent sur un tableur.

Un point contre-intuitif : la Série B n’est pas mécaniquement plus longue que la Série A. Elle est souvent plus rapide, parce que la cohorte est pré-filtrée. Mais entre Série A et Série B, l’intervalle reste long — 28 mois médians dans la littérature VC globale (synthèse MagStartup) — et c’est ce laps de temps, pas le processus, qui fragilise les fondateurs qui n’ont pas modélisé leur runway avec rigueur.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

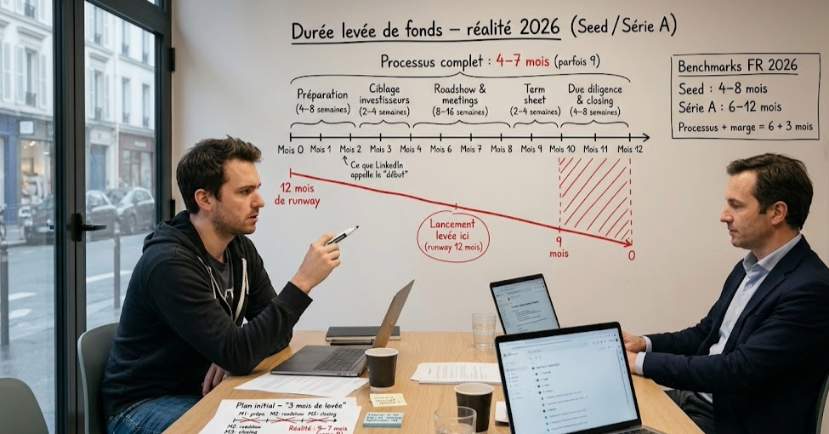

Voir le système →Anatomie du processus : cinq étapes, quatre à sept mois

Décomposer le calendrier en étapes est le seul moyen de le rendre pilotable. La mécanique ci-dessous consolide le guide MagStartup et les patterns observés chez les fondateurs français en 2026.

Étape 0 — Préparation (4 à 8 semaines). Clarification du positionnement, modèle financier sur 24-36 mois, data room structurée, scripts de storytelling testés sur quelques fondateurs seniors. Pour tout dire, c’est l’étape la plus sous-estimée — celle où on croit « gagner du temps » en la raccourcissant, et où on en perd trois mois plus tard.

Étape 1 — Ciblage des investisseurs (2 à 4 semaines). Sept à dix fonds en fit réel, pas trente. Le paysage capital-risque France 2026 impose une discipline de filtrage par thèse, taille de ticket et cinq derniers deals documentés. Le spray-and-pray n’accélère pas la levée, il la dilue.

Étape 2 — Roadshow et meetings (8 à 16 semaines). Enchaînement des premiers calls, partner meetings, comités. C’est la phase la plus longue, celle où le coût d’opportunité explose. Le coût levée de fonds se matérialise principalement ici. Honnêtement, c’est aussi la phase qui fragilise le plus le CEO.

Étape 3 — Term sheet (2 à 4 semaines). Négociation de la valorisation, des préférences de liquidation, du pool BSPCE, de la composition du board. Ces deux à quatre semaines suffisent rarement si les clauses n’ont pas été anticipées en amont.

Étape 4 — Due diligence et closing (4 à 8 semaines). Audit juridique, financier, technique. Six à huit semaines constitue une fourchette réaliste entre term sheet signé et cash. Si la data room n’est pas prête, cette étape peut doubler. Personne ne parle assez de cette phase, et pourtant c’est elle qui tue le plus de deals à J-15.

Total cumulé : 20 à 32 semaines, soit 5 à 8 mois dans le cas normal.

Trois fondateurs, trois timelines : ce que change vraiment la préparation

Ce que les corpus rendent visible, c’est la variance du calendrier à profil comparable. Les trois composites ci-dessous, construits à partir de patterns récurrents des deals français 2024-2025, rendent cette variance lisible.

Scénario A — Seed propre, 4 à 5 mois. Fondateur préparé, data room complète dès le mois -2, ciblage précis sur huit fonds, réseau activé trois mois en amont. Premier term sheet au mois 3, closing au mois 4,5. Pipeline volontairement étroit mais qualifié. À vrai dire, ce scénario reste minoritaire — une minorité des deals seed observés dans la synthèse MagStartup.

Scénario B — Timeline hybride, 6 à 8 mois, avec une aspérité. Cas le plus fréquent, rarement linéaire. Préparation correcte, mais le lead investor pressenti se retire en comité au mois 4 — pas sur les métriques, sur une divergence de thèse sectorielle. Le fondateur retravaille son pitch autour d’un angle plus précis et relance trois fonds secondaires. Term sheet au mois 6, closing au mois 7,5. Ce détour n’est pas une défaillance : c’est l’une des formes les plus fréquentes d’une levée française réelle.

Scénario C — Processus qui traîne, 9 à 12 mois. Lancement tardif, parfois avec moins de six mois de runway. Changement de narratif à mi-parcours, erreurs classiques documentées (ciblage inadapté, data room absente, communication prématurée sur LinkedIn). Issue fréquente : downround, extension en bridge via Pre-Series A, ou abandon. Dans ce scénario, la durée elle-même devient le risque existentiel principal.

Pourquoi votre levée dure neuf mois quand elle aurait pu en prendre cinq

Pour tout dire, la majorité des levées qui s’étirent au-delà des sept mois ne le font pas à cause du marché. Elles le font à cause de décisions évitables prises dans les douze mois précédents.

Le premier est le lancement tardif. Démarrer avec moins de neuf mois de runway installe un rapport de force défavorable : chaque semaine de dérive se paie en clauses défensives. Le seuil de sécurité qui revient chez les praticiens français tourne autour de 12 mois de runway, avec un plancher absolu à neuf.

Le deuxième est le ciblage mal calibré. Un fonds dont la thèse ne matche pas votre stade ne vous dira jamais non rapidement : il dira « revenez avec plus de traction », ce qui consomme six semaines pour rien. Honnêtement, l’erreur est d’autant plus coûteuse que la relation, une fois signée, dure longtemps. Marton Medveczky, Associate Partner chez Flashpoint Venture Capital, le rappelle : « Venture investment is like a marriage and tends to last longer than the average marriage. » (SaaS Revolution Show). Choisir son fonds sous la pression du runway expose à huit ou dix ans de relation mal engagée.

Le troisième est la data room défaillante. Quand la due diligence exige trois semaines de reconstitution de contrats IP ou de cap table, le term sheet survit rarement. La dilution des fondateurs et les conditions finales s’en ressentent directement.

Le quatrième, le plus silencieux, est la communication prématurée. Annoncer « levée en cours » sur LinkedIn sans pipeline qualifié signale aux investisseurs que le processus est déjà en difficulté. C’est, de mon point de vue, un biais d’affichage — et son impact sur la vitesse de closing est mesurable en semaines perdues.

L’analogie qui fait tenir le tout : l’iceberg inversé

Une levée de fonds fonctionne comme un iceberg retourné. Ce qui est visible — le term sheet, l’annonce LinkedIn, la photo de closing — ne représente qu’une faible partie de la masse réelle. L’essentiel tient sous la ligne de flottaison : data room, pipeline qualifié, conversations avec d’anciens portfolio founders, cohérence du récit, préparation juridique, relances hebdomadaires sans réponse. Les fondateurs qui surestiment la partie émergée ne coulent pas parce qu’ils ont mal négocié leur valorisation — ils coulent parce qu’ils ont cru pouvoir faire flotter l’iceberg à l’envers. La durée levée de fonds réussie accepte la physique, elle ne l’inverse pas.

Prospective 2026-2030 : la chronologie de levée va-t-elle raccourcir ou exploser ?

Trois trajectoires plausibles se dessinent pour le calendrier de levée français dans les cinq prochaines années. Aucune n’est une prédiction — ce sont des scénarios articulés autour de signaux observables aujourd’hui.

Scénario optimiste — Standardisation et raccourcissement. La consolidation du venture capital France se confirme, avec moins de fonds mais des thèses plus claires. Les plateformes VDR intègrent de l’IA pour pré-qualifier les dossiers. Les term sheets se standardisent autour de quelques modèles de référence. Pour les fondateurs préparés, le processus descend vers 3 à 5 mois. Ce scénario suppose que la discipline éditoriale du calendrier devienne une compétence mainstream — ce qui reste à démontrer.

Scénario réaliste — Stabilité sur le processus, allongement sur l’intervalle. La fourchette processus reste entre 4 et 7 mois pour seed et Série A, avec une queue persistante à 9 mois pour une part significative des deals. En revanche, l’intervalle entre tours s’allonge : Seed → A passe de 18-24 mois à 24-30, et A → B stabilise autour de 28 mois médians. Dans ce monde, ce n’est pas la levée elle-même qui tue, c’est la traction à tenir entre deux levées. Scénario de base le plus plausible à horizon 2028.

Scénario pessimiste — Durcissement et process à 9 mois. Exigences de due diligence multipliées, LPs plus nerveux, comités allongés. Ajoutez-y une variable rarement modélisée : un durcissement réglementaire européen sur la traçabilité des fonds (extension CSRD, ESG en due diligence) ajouterait trois à cinq semaines de conformité par tour. Dans cette configuration, le processus s’installe durablement entre 6 et 9 mois pour la majorité des dossiers. Les fondateurs qui planifient encore sur « 3 mois » en 2028 meurent non pas par manque d’investisseurs, mais par erreur de cadence.

La question qui me reste : si la médiane glisse vers 6-7 mois comme base case, combien de fondateurs continueront à planifier sur « 3 mois, ça ira » ? Et combien accepteront de lire leur runway comme un contrat, pas comme une espérance ?

Questions fréquentes sur la chronologie des levées en France en 2026

Quelle est la différence entre le délai annoncé et le délai réellement vécu par le CEO ?

Le délai annoncé — celui qu’on voit sur LinkedIn — démarre souvent au premier partner meeting, pas à la première conversation structurée. Le délai vécu inclut la préparation, le ciblage et les échanges informels, soit six à huit semaines supplémentaires. Je ne recommande à personne de confondre les deux : c’est exactement cette confusion qui transforme un « 3 mois » affiché en « 6 mois » réel.

Les mois d’août et de décembre rallongent-ils vraiment le processus ?

Oui, selon un pattern qui revient dans les retours de praticiens français. Août tend à geler les comités d’investissement pendant trois à quatre semaines. Décembre, entre le 15 et le 10 janvier, fige généralement le closing et la due diligence. Un roadshow lancé en juin bascule mécaniquement sur septembre. Prévoir ces fenêtres évite de payer deux fois le coût d’attente.

Quelle est la vraie influence du lead investor sur la durée totale ?

Elle est massive et souvent invisible. Un lead réactif, avec un comité d’investissement clair, peut compresser la phase post-term-sheet à quatre semaines. Un lead dont le comité se réunit mensuellement l’étire à huit ou dix semaines. Le choix du lead n’est pas qu’une question de valorisation : c’est une variable de calendrier qui pèse directement sur le runway restant au closing.

Le timing diffère-t-il entre SaaS B2B et deeptech ?

Assez nettement. Le SaaS B2B se joue sur des métriques lisibles en quelques heures — ARR, NRR, CAC payback — ce qui raccourcit la due diligence. La deeptech exige une due diligence technique approfondie (propriété intellectuelle, reproductibilité, validation scientifique) qui ajoute quatre à huit semaines. À stade comparable, la deeptech boucle rarement sous six mois.

Combien de temps entre term sheet signé et virement effectif ?

Six à huit semaines constituent la fourchette réaliste en France selon le guide MagStartup. Moins, c’est rare et suppose une data room irréprochable. Plus, c’est un signal rouge : soit la due diligence révèle des lacunes, soit le lead reconsidère silencieusement. La règle opérationnelle simple : tant que le cash n’est pas sur le compte, le deal n’est pas fait.

La durée France est-elle structurellement plus longue qu’aux États-Unis ?

Les bases publiques (Crunchbase, Carta) ne publient pas de comparaison directe France/US à stade équivalent. Les retours qualitatifs de praticiens suggèrent un écart modeste, principalement en phase de comité et de due diligence juridique. Ce qui est plus clairement documenté, c’est la lenteur de la phase notariale française post-closing — un délai administratif, pas décisionnel.

Quand faut-il démarrer la levée par rapport au runway ?

Les retours agrégés convergent vers un lancement à 12 mois de runway, avec un plancher absolu à 9 mois. Descendre en dessous expose la négociation à des clauses défensives — anti-dilution, préférences agressives, liquidation stack empilée.

Comment compenser une durée devenue trop longue quand le runway fond ?

Trois leviers, dans cet ordre. Un bridge en convertible note auprès des investisseurs existants, qui achète trois à six mois sans renégocier la valorisation. Une dette venture si l’ARR est stable. Enfin, un cost cut opérationnel ciblé pour gagner deux à quatre mois. L’ordre compte : un cost cut précoce fragilise la traction et rallonge paradoxalement le closing.

Conclusion : la durée comme levier, pas comme fatalité

Mettons les choses au clair. La durée levée de fonds n’est pas une fatalité qu’on subit, c’est une variable qu’on travaille. Elle dit, mieux que beaucoup d’autres indicateurs, si le fondateur a compris la nature du jeu. Les CEO qui bouclent en cinq mois ne sont pas chanceux : ils ont transformé les six mois précédents en préparation chirurgicale. Ceux qui traînent à neuf ont signé, sans le voir, un calendrier irréaliste quand tout était encore négociable.

Une règle à retenir, une seule : intégrez 6 mois de processus plus 3 mois de marge dans tout plan de financement que vous présenterez à votre board, à vos cofondateurs, à vous-même. Le reste — valorisation, dilution, préférences — n’est qu’une conséquence de cette variable. Alors une seule question : qui, en 2026, signe encore un plan de runway en pariant que le temps jouera de son côté ?