TL;DR

Entre 2013 et 2023, les tours de financement pré-amorçage ont révélé une architecture économique brutale : les startups américaines lèvent en moyenne 990 000 $ contre 280 000 $ en France. Cette disparité ne reflète pas un manque de capital européen, mais une physique des coûts opérationnels radicalement différente. L’IA capte 2 millions $ en moyenne (3,3× plus que l’EdTech), non par euphorie irrationnelle, mais par nécessité structurelle. Seuls 20-30% des startups seed atteignent la Series A, indépendamment du montant levé. La vraie question : pourquoi persistons-nous à croire que lever plus équivaut à performer mieux?

- TL;DR

- L’Anomalie qui Dérange Toute la Rhétorique VC Standard

- La Géographie du Capital : Quand les Coûts Structurels Redéfinissent le Financement Pré-Amorçage

- Le Paradoxe Américain : Lever Plus pour Survivre Moins Longtemps

- Chine, Brésil, Arabie Saoudite : Le Capital Géo-Politisé

- La Physique du Capital : Pourquoi l’IA Lève 3,3× Plus que l’EdTech

- Le Paradoxe des Deux Co-Fondateurs : Prophétie VC ou Réalité Empirique?

- Burn Rate et Runway pour les startups : La Discipline Forcée de 2022-2023

- Le Crunch Series A : 70% des Startups Seed Ne Passeront Jamais

- Évolution 2013-2023 : De l’Optimisme au Réalisme Brutal

- Prospective 2025-2027 : Trois Scénarios pour le Financement Pré-Amorçage

- Scénario 1 : Boom Sectoriel Accéléré (Probabilité 35%)

- Scénario 2 : Compression Prolongée (Probabilité 45%)

- Scénario 3 : Réinvention des Modèles VC (Probabilité 20%)

- Cinq Mythes Détruits par les Données

- Mythe #1 : « L’Europe manque de capital pré-seed. »

- Mythe #2 : « L’Amérique lève plus parce que son marché est plus gros. »

- Mythe #3 : « Plus tu lèves en pré-seed, mieux tu es positionné pour la seed. »

- Mythe #4 : « L’IA est une bulle. »

- Mythe #5 : « Les solo-founders sont condamnés à échouer. »

- La Question que Personne Ne Pose

L’Anomalie qui Dérange Toute la Rhétorique VC Standard

Voici un chiffre qui devrait faire réfléchir : 67% du capital pré-seed levé au MENA en 2024 est allé à des solo-fondateurs. Pas à des duos, pas à des trios—à des fondateurs seuls. Cette statistique contredit frontalement l’orthodoxie du capital-risque qui prêche depuis quinze ans que « deux co-fondateurs constituent la formule idéale. » Quand j’ai compilé les données de cette décennie, cette anomalie m’a frappé comme une gifle intellectuelle.

Pourquoi? Parce qu’elle expose une vérité gênante : les préférences VC ne sont pas des lois économiques, ce sont des prophéties auto-réalisatrices. Les VCs américains et européens favorisent les duos (45% des deals pré-seed) non parce que les données empiriques le justifient, mais parce que l’heuristique de la redondance opérationnelle rassure. Si un co-fondateur démissionne, l’autre survit. C’est une logique d’assurance, pas de performance.

Au MENA, cette logique s’effondre. Les écosystèmes émergents acceptent—ou plutôt, financent massivement—des solo-fondateurs audacieux parce qu’un seul leader exceptionnel crée davantage de valeur que deux fondateurs médiocres négociant perpétuellement leur territoire décisionnel. Comme le souligne Vladimir Kokorin, fondateur solo de Tumodo qui a levé 35 millions $ :

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

« Dans un marché émergent, l’agilité décisionnelle prime sur la redondance. Un solo-founder bien entouré bat deux co-fondateurs en désaccord. »

Cette réalité déstabilise l’ensemble du narratif VC occidental. Et c’est précisément ce genre de décalage qui définit la décennie 2013-2023 : une période où les mythes établis ont été confrontés à des données qui les contredisent brutalement.

La Géographie du Capital : Quand les Coûts Structurels Redéfinissent le Financement Pré-Amorçage

Le Paradoxe Américain : Lever Plus pour Survivre Moins Longtemps

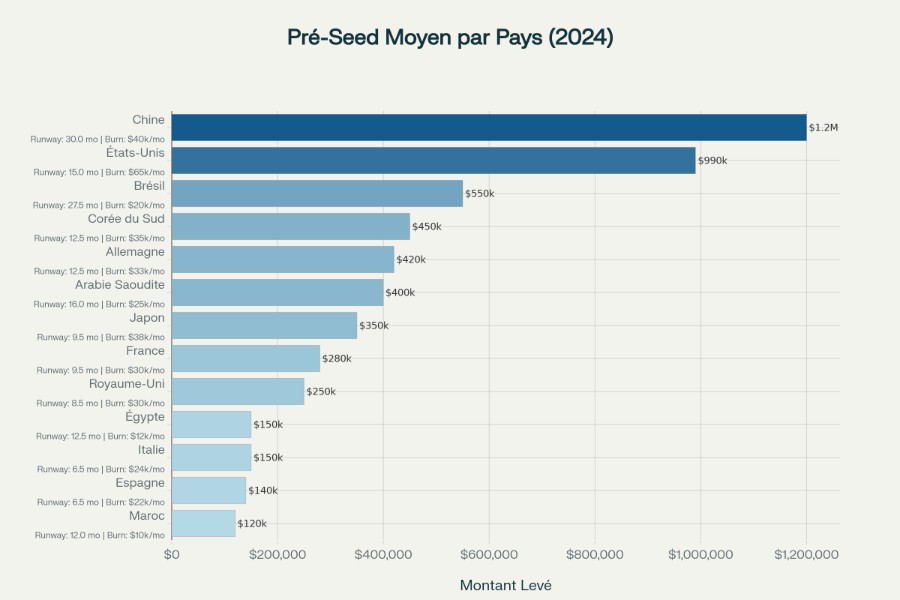

Les disparités géographiques en matière de financement pré-amorçage ne racontent pas l’histoire d’un manque de capital—elles racontent l’histoire d’une physique des coûts opérationnels radicalement différente. Aux États-Unis, une startup levant en pré-seed obtient en moyenne 990 000 $ (médiane 500 000 $). En France, ce chiffre tombe à 280 000 $. En Allemagne, il atteint 420 000 $. Au Royaume-Uni, seulement 250 000 $ malgré les 7,4 milliards € levés en 2024.

Pourquoi ces écarts? La réponse n’est pas le patriotisme économique ou la « mentalité européenne frileuse. » C’est arithmétique brute.

Une startup SaaS de quatre personnes basée à San Francisco dépense 65 000 $ par mois : 50 000 $ de salaires totaux (ingénieur junior à 11 300 $/mois selon Glassdoor 2024, ingénieur senior à 16 000 $/mois, product manager à 12 000 $/mois, founder à 8 000 $/mois en bas salaire), 4 000 $ de coworking flexible (WeWork Financial District), 2 500 $ de stack SaaS, 8 500 $ de marketing digital. Avec 990 000 $ levés, cette équipe dispose de 15 mois de runway—suffisant pour trois cycles d’itération produit majeurs.

La même startup, installée à Paris, dépense 30 000 $ par mois : 21 000 $ en salaires bruts totaux (ingénieur junior à 3 800 €/mois soit 4 100 $, senior à 5 500 €/mois soit 6 000 $, PM à 4 200 €/mois soit 4 500 $, founder à 3 000 €/mois soit 3 200 $ selon Glassdoor France 2024) + 42% de charges patronales (URSSAF) = 30 000 $ salaires chargés, 1 500 $ de coworking (Anticafé, Schoolab), 2 000 $ de stack cloud/SaaS, 5 500 $ de marketing local. Avec 280 000 $ levés, elle tient 9-10 mois. Mais si elle lève intelligemment 500 000 $, elle dispose de 16-17 mois de runway—largement suffisant pour atteindre la rentabilité ou lever une seed solide.

L’Europe ne lève pas moins parce qu’elle manque d’argent. Elle lève moins parce qu’elle coûte moins cher à opérer. C’est une inefficacité structurelle déguisée en avantage compétitif. Les fondateurs français qui comprennent cette mécanique deviennent des marathoniers du capital—ils durent, ils itèrent, ils pivotent sans mourir à la première erreur tactique. Lever en Europe, c’est comme courir un marathon avec un sac plus léger : vous irez moins vite au démarrage, mais vous tiendrez infiniment plus longtemps.

Chine, Brésil, Arabie Saoudite : Le Capital Géo-Politisé

En Asie, les contrastes deviennent extrêmes. La Chine affiche 1,2 million $ en moyenne, mais ce chiffre occulte une chute de 40-50% depuis le pic de 2021, conséquence directe des restrictions réglementaires et du risque géopolitique croissant. La Corée du Sud (450 000 $) et le Japon (350 000 $) restent conservateurs, leurs gouvernements jouant le rôle d’investisseurs de dernier ressort plutôt que de simples facilitateurs.

Au Brésil (550 000 $), l’écosystème se structure progressivement avec une attente de 500 millions $ d’investissement early-stage en 2025—un signal de maturité croissante. En Arabie Saoudite (400 000 $), le pré-seed prospère dans le sillage du fintech, porté par une volonté politique transformatrice. L’Égypte (150 000 $) et le Maroc (120 000 $) subissent les instabilités macroéconomiques et l’absence de fonds pré-seed spécialisés.

| Pays/Région | Montant Moyen Pré-Seed | Burn Rate Mensuel Réaliste | Runway (4 personnes) |

|---|---|---|---|

| États-Unis | 990 000 $ | 65 000 $ | 15 mois |

| Chine | 1 200 000 $ | 40 000 $ | 30 mois |

| Brésil | 550 000 $ | 20 000 $ | 27-28 mois |

| Corée du Sud | 450 000 $ | 35 000 $ | 12-13 mois |

| Allemagne | 420 000 $ | 33 000 $ | 12-13 mois |

| Arabie Saoudite | 400 000 $ | 25 000 $ | 16 mois |

| Japon | 350 000 $ | 38 000 $ | 9-10 mois |

| France | 280 000 $ | 30 000 $ | 9-10 mois |

| Royaume-Uni | 250 000 $ | 30 000 $ | 8-9 mois |

| Égypte | 150 000 $ | 12 000 $ | 12-13 mois |

| Espagne | 140 000 $ | 22 000 $ | 6-7 mois |

| Italie | 150 000 $ | 24 000 $ | 6-7 mois |

| Maroc | 120 000 $ | 10 000 $ | 12 mois |

Sources et méthodologie : Montants moyens : Crunchbase H1 2024, Dealroom 2024. Salaires de référence (ingénieur mid-level) : Glassdoor, Levels.fyi, CodeSubmit Global Salary Report 2024. Charges sociales : URSSAF (France 42%), Destatis (Allemagne 24%), HMRC (UK 13.8%), IRS (US 7.65%), sources gouvernementales locales pour autres pays. Burn rate = salaires chargés (4 personnes : 2 ingénieurs, 1 PM, 1 founder) + coworking + SaaS (2 000-2 500 $) + marketing local. Runway = Montant levé ÷ Burn mensuel.

Note méthodologique : Les coûts salariaux varient drastiquement par géographie. San Francisco (11 300 $/mois par ingénieur junior) vs Shanghai (3 500 $/mois) vs São Paulo (2 000 $/mois) vs Le Caire (800 $/mois). Les charges sociales amplifient ces écarts : France 42% vs US 7.65%. Le marketing local suit également une hiérarchie géographique : US 8 000-10 000 $/mois, Europe 4 000-6 000 $, marchés émergents 1 500-3 000 $. Cette physique des coûts explique pourquoi des pays levant moins (Brésil, Égypte) affichent paradoxalement des runways plus longs.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →

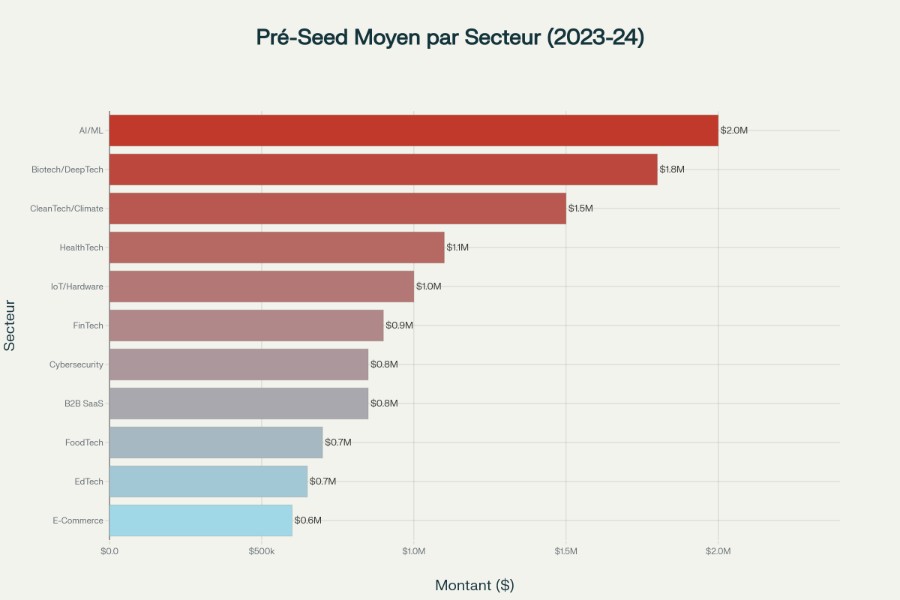

La Physique du Capital : Pourquoi l’IA Lève 3,3× Plus que l’EdTech

Le secteur détermine tout. Cette affirmation, que beaucoup intuissent, devient écrasante quand les chiffres sont alignés. Les startups Intelligence Artificielle/Machine Learning lèvent en moyenne 2 millions $ en pré-seed. Les startups EdTech lèvent 650 000 $. Ce ratio de 3,3:1 n’est pas arbitraire—il reflète une physique économique immuable.

Pour qu’une entreprise d’IA entraîne un LLM propriétaire from-scratch, elle loue des clusters de GPUs massifs : 14 000 à 64 000 $ par mois selon le provider. Mais 95% des startups pré-seed IA ne font pas ça—elles font du fine-tuning sur Llama 3 ou Mistral, ce qui coûte 500 à 1 500 $ en compute total, pas 40 000 $. Une startup pré-seed IA typique brûle 8 000 à 20 000 $ par mois en compute—assez pour itérer, tester, valider. Celles qui brûlent 50 000-100 000 $ ? Des outliers post-Series A déguisés (ex-OpenAI founders) ou frontier models avec ambition AGI.

Les VCs acceptent des rounds plus massifs (2 millions $ vs 750 000 $ pour SaaS) non pas pour toutes les IA, mais pour celles avec équipes PhD coûteuses (150-200k$/an par chercheur) et compute intensif. Pour la majorité qui fait du fine-tuning applicatif, le capital finance d’abord les cerveaux, pas les GPUs.

Lever 2 millions $ en IA sans traction produit, c’est comme acheter une Formule 1 sans savoir conduire : impressionnant sur le papier, mais fatal au premier virage. La startup brûle son capital en trois mois d’entraînement de modèles avant même d’avoir validé que quelqu’un veut payer pour le résultat.

La même logique s’applique au Biotech/DeepTech (1,8 million $) : équipements de laboratoire, séquenceurs ADN, certifications FDA, essais cliniques précoces—rien de tout cela ne se négocie. Une startup biotech ne peut pas « itérer lean » comme une SaaS. Elle doit payer dès le jour zéro.

À l’inverse, une startup EdTech ou E-Commerce (600 000 $) n’a besoin que d’équipes lean et de cloud générique. Un produit peut être lancé avec deux à quatre personnes. Voilà pourquoi elle lève moins—non parce que le marché est moins attrayant, mais parce que le coût marginal d’opération est inférieur.

Entre ces deux extrêmes, une architecture sectorielle claire émerge. L’AI/ML domine avec 2 millions $, suivie du Biotech/DeepTech (1,8 million $) et du CleanTech/Climate (1,5 million $). Les secteurs intermédiaires comme HealthTech (1,1 million $), IoT/Hardware (1 million $), FinTech et Cybersecurity (850-900 000 $) occupent l’espace médian. Les secteurs efficients—B2B SaaS (850 000 $), FoodTech (700 000 $), EdTech (650 000 $) et E-Commerce (600 000 $)—restent sous la barre des 750 000 $.

Cette stratification n’a rien de mystérieux—c’est l’expression brute du ratio capital-to-profitability par secteur. Les startups SaaS françaises peuvent devenir rentables avec 500 000 $ levés. Les startups IA nécessitent 2 millions $ juste pour survivre douze mois. L’IA n’est pas une bulle—elle est une réallocation rationnelle du capital face à des coûts infrastructurels incompressibles.

Le Paradoxe des Deux Co-Fondateurs : Prophétie VC ou Réalité Empirique?

L’orthodoxie du capital-risque affirme depuis quinze ans que deux co-fondateurs constituent la formule idéale. Les données de 2024 semblent confirmer cette croyance : 45% des deals pré-seed impliquent deux cofondateurs, contre 37% pour les solos et 18% pour les trios+. Mais comme nous l’avons vu avec l’anomalie MENA (67% du capital aux solo-fondateurs), cet axiome cache une réalité bien plus nuancée.

Les données empiriques suggèrent un équilibre pragmatique : les VCs préfèrent deux co-fondateurs (34% des investissements VC), acceptent trois co-fondateurs (25%), mais hésitent devant les solos (18%)—sauf exception. Ce biais ne relève pas d’une discrimination arbitraire. Deux cofondateurs impliquent redondance opérationnelle (si l’un démissionne, l’autre survit) et complémentarité d’expertise (technique + business). C’est un heuristique de gestion du risque, pas une loi universelle.

Pourtant, cette préférence VC est-elle fondée sur des preuves de performance supérieure? La réponse est troublante : non. Les taux de conversion seed-to-Series A restent identiques, qu’une startup ait été fondée par un solo-fondateur exceptionnel ou par un duo moyen. La préférence pour les duos est une prophétie auto-réalisatrice : elle se perpétue parce qu’elle est standard, pas parce qu’elle est empiriquement supérieure.

Certains VCs estiment au contraire que lever peu reflète un manque d’ambition. Pour Thibault Elzière (Hexa)

: « Un founder qui pense petit exécute petit. Les meilleurs fondateurs visent toujours 10× leur marché estimé. »

Cette vision, quoique répandue, ignore la physique structurelle des coûts : une startup parisienne qui lève 300 000 $ et survit 12 mois a davantage prouvé son exécution qu’une startup californienne qui lève 1 million $ et meurt en 6 mois.

Au niveau de la taille d’équipe (nombre d’employés), les données montrent une variance sectorielle remarquable. Une startup Payments/FinTech en pré-seed compte en moyenne 13 employés; une startup Blockchain 14; une startup InsurTech moins de trois (forte externalisation). Cette variation suggère que les secteurs à charge réglementaire ou technique élevée recrutent davantage, tandis que ceux qui s’appuient sur des APIs externes externalisent massivement.

Géographiquement, l’Europe tend vers des équipes plus larges (culture conservatrice = davantage de spécialisation), tandis que l’Amérique du Nord valorise les teams lean (culture entrepreneuriale = polyvalence forcée). La conclusion? Les VCs sur-indexent la composition d’équipe comme signal de risque, alors que les données suggèrent que la qualité du fondateur individuel importe infiniment plus que la configuration d’équipe.

Burn Rate et Runway pour les startups : La Discipline Forcée de 2022-2023

Peu de métriques sont aussi maltraitées que le burn rate. Le fondateur français et le fondateur californien ne brûlent pas le même argent à volume d’équipe égal—et ce n’est pas parce que l’un est plus discipliné. C’est parce que les coûts structurels diffèrent radicalement.

Une startup SaaS en pré-seed dépense entre 5 000 et 75 000 $ par mois en marketing seul, selon la géographie. En Californie, ajouter les salaires (11 000 $ juste pour un ingénieur junior), le loyer (5 000 $ pour 140 m² à San Francisco), les logiciels SaaS (3 000 $) amène le gross burn à environ 150 000 $ par mois pour une équipe de quatre personnes. En France, la même équipe coûte 50 000 $ mensuels—moins d’un tiers du coût américain.

Mais la vraie histoire n’est pas là—elle est dans la volatilité. Entre 2022 et 2023, les startups américaines ont réduit leur burn de 90% en moyenne. Des entreprises qui brûlaient 1,5 million $ par mois passaient à 150 000 $ en trois mois. Ce choc reflète l’ajustement brutal des marchés publics (Fed tightening), qui tarissent les mega-rounds et forcent une discipline draconienne.

La variance sectorielle est tout aussi extrême. Une startup DeepTech (semiconducteurs, biotech) brûle 2 à 3 fois plus qu’une SaaS parce que les coûts de R&D sont non-négociables. Une startup E-Commerce brûle de façon imprévisible—l’acquisition client varie de 5 à 50 $ selon la saison, la concurrence, l’algorithme de Meta Ads. Une startup EdTech brûle avec prévisibilité, parce que ses coûts sont principalement des salaires et du cloud.

Le cash runway pré-seed typique reste 8 à 18 mois. Une startup avec 500 000 $ levés et 50 000 $ de brûlage mensuel dispose de 10 mois. En cas de ralentissement du revenu ou de rejet en levée seed, ce compte à rebours devient existentiel. La leçon de 2022-2023? Le capital n’est plus abondant, la discipline est redevenue obligatoire. Les fondateurs qui n’ont pas appris à optimiser leur brûlage ont disparu.

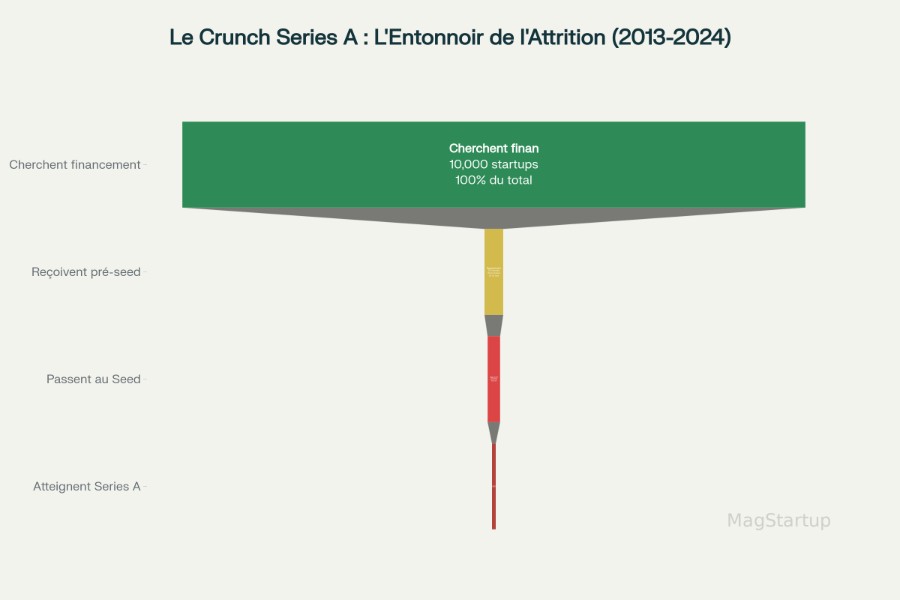

Le Crunch Series A : 70% des Startups Seed Ne Passeront Jamais

Voici le chiffre que personne ne veut regarder en face : seuls 20 à 30% des startups ayant levé une seed atteignent une Series A. Cela ne signifie pas un taux d’échec de 70%—cela signifie que 70% des seed-stage startups stagnent, n’arrivent pas à pitcher efficacement, ou sont rejetées pour des raisons structurelles (marché trop petit, équipe n’ayant pas délivré, produit trop niche).

Ce crunch n’est pas nouveau—il remonte à 2012, la fameuse « Seedpocalypse« —mais il s’est amplifié. Entre 2013 et 2019, les accélérateurs et micro-VCs ont explosé en nombre, créant une suroffre de capital pré-seed. Cela signifiait que des milliers de startups marginales ont été financées. Le corollaire : un nombre quasi équivalent de Series A investors n’a pas émergé.Le ratio seed-to-Series A deals est passé de 1:1 en 2008 à 2:1 en 2024.

La probabilité de passer de pre-seed à Series A en ligne droite reste inférieure à 1% (3% pré-seed funding rate × 67% pré-seed to seed × 30% seed to Series A = 0,6%). Ces taux varient fortement par secteur. AI/ML affiche 45-50% de conversion seed-to-A parce que les investisseurs sont en famine de talent et de traction. HealthTech atteint 40-45% (la traction clinique attire les B2B investors). E-Commerce seulement 20-25%—la compétition est féroce, les unit economics difficiles. EdTech stagne à 25-30%—secteur « less hot », sauf subsegment IA-powered.

Géographiquement, l’Amérique du Nord se montre plus permissive—10-15% de taux de follow-on plus élevés—mais elle crée aussi davantage d’orphelins (startups orphaned entre seed et Series A). L’Europe est plus critique, avec fewer follow-on options, mais les fondateurs survivants sont généralement plus résilients parce qu’ils ont levé moins et donc brûlé moins.

Le statut 2024 : « 85% of seed-stage startups now fail to raise Series A », constate la plateforme ScaleUp Finance. Le crunch de 2023 ne s’est pas relâché—il s’est aggravé. Ce processus de filtrage structurel révèle une vérité brutale : le montant levé en pré-seed prédit presque rien pour la seed. Seule la traction produit (customer validation) compte. La taille du pré-seed est largement déterminée par le secteur, pas par la qualité du fondateur.

Évolution 2013-2023 : De l’Optimisme au Réalisme Brutal

La décennie 2013-2023 raconte l’histoire d’une industrie passée de l’optimisme naïf au réalisme brutal, puis au scepticisme discipliné.

Les années 2013-2018 représentent l’ère de croissance insouciante. Les rounds pré-seed augmentaient régulièrement. Les valorisations montaient. Les VCs étaient en famine de deals. L’Amérique brûlait le capital comme jamais. L’Europe croyait rattraper son retard. Les secteurs hardware et IoT fascinaient. Les startups levaient sur des PowerPoints. C’était l’âge d’or de l’optimisme non testé.

La période 2019-2020 amène la turbulence sanitaire. Le marché a ralenti, puis la COVID a provoqué une relocalisation massive du capital vers le digital. Le pré-seed a bénéficié d’un rebond de la demande (tout le monde avait besoin de tech), mais les montants sont restés stables. Les secteurs B2C et E-Commerce ont explosé, tandis que le B2B stagnait.

L’année 2021 marque le peak VC. Les rounds pré-seed explosaient (moyenne 1,5 à 2 millions $ aux US, peaks à 7 millions $). Les valorisations atteignaient 25-50 millions $ sur SAFE. L’IA était un mot magique. Le hardware était riche. Tout levait. Les métriques importaient peu. C’était insoutenable—et tout le monde le savait, mais personne ne voulait s’arrêter.

La correction brutale de 2022-2023 change tout. Les taux d’intérêt montent. Les IPOs ralentissent. Les mega-rounds sèchent. Les rounds pré-seed baissent de 40-50% en volume et 30-40% en montants moyens. Les valeurs fondamentales redeviennent pertinentes. Le capital se concentre—les VCs winners augmentent la taille de leurs checks pour les gagnants évidents (AI) tandis que les micro-VCs meurent. La discipline financière forcée devient la nouvelle norme.

En 2024, une stabilisation inégale s’installe. Les rounds pré-seed US remontent légèrement (990K$ en Q2 2024). L’Europe reste comprimée. L’Asie montre des signes de récupération (particulièrement l’Inde et le Southeast Asia). Le secteur AI continue à capter une proportion démesurée du capital. Les fondateurs apprennent à survivre avec moins.

La mutation la plus remarquable? La mort relative du hardware. En 2013-2018, le hardware était une catégorie de prestige. Les VCs imaginaient des startups de drones, de robots, de satellites. En 2024, le hardware a presque disparu des classements pré-seed, écrasé par le logiciel et l’IA.

Prospective 2025-2027 : Trois Scénarios pour le Financement Pré-Amorçage

Après une décennie de turbulences, trois futurs possibles se dessinent pour le financement pré-amorçage. Chacun repose sur des variables différentes—la réglementation de l’IA, l’évolution des taux d’intérêt, et la démocratisation des outils no-code.

Scénario 1 : Boom Sectoriel Accéléré (Probabilité 35%)

L’IA générative continue sa croissance exponentielle. Les coûts de compute chutent de 60% d’ici 2027 grâce aux puces spécialisées (Google TPU, Cerebras). Les rounds pré-seed IA passent de 2 millions $ à 3,5 millions $ en moyenne, tandis que les secteurs traditionnels (SaaS, EdTech) stagnent autour de 400-500 000 $. La concentration du capital s’aggrave : les 10% de startups les mieux positionnées (IA, biotech, climate) captent 80% du capital disponible. L’Europe rattrape partiellement son retard en attirant des talents américains fuyant la saturation californienne. Les VCs européens deviennent plus audacieux, mais uniquement pour les secteurs deeptech. Résultat : une bipolarisation extrême entre startups « IA » surcapitalisées et startups « classiques » sous-financées.

Scénario 2 : Compression Prolongée (Probabilité 45%)

Les taux d’intérêt restent élevés jusqu’en 2026. Les IPOs ralentissent. Les VCs deviennent ultra-sélectifs. Les montants pré-seed moyens baissent de 20-30% par rapport à 2024 : 700 000 $ aux US, 200 000 $ en Europe. Les micro-rounds (50-150K$) via angels et syndicats se multiplient, remplaçant les VCs traditionnels pour 40% des deals. La discipline financière devient la norme—les fondateurs qui brûlent plus de 30 000 $/mois sans revenue sont rejetés systématiquement. Les solo-fondateurs prospèrent dans ce contexte (coûts minimaux, agilité maximale). L’Europe devient paradoxalement plus compétitive : ses coûts structurels inférieurs permettent aux startups françaises et allemandes de tenir 18-24 mois avec 300 000 $, là où les américaines meurent en 8 mois. Les « marathoniens du capital » dominent.

Scénario 3 : Réinvention des Modèles VC (Probabilité 20%)

Une disruption radicale du modèle VC émerge. Les equity alternatives (revenue-based financing, profit-sharing agreements) captent 25-30% du marché pré-seed d’ici 2027. Les fondateurs rejettent la dilution massive—une startup qui aurait levé 1 million $ en equity en 2020 préfère lever 300 000 $ en RBF + 200 000 $ en grants publics. Les DAOs (Decentralized Autonomous Organizations) financent 5-10% des startups crypto/web3 sans intermédiaire VC. Les gouvernements européens lancent des fonds publics massifs (style French Tech 2030) qui concurrencent directement les VCs privés. Résultat : fragmentation complète du paysage du financement pré-amorçage. Les VCs traditionnels survivent uniquement pour les secteurs ultra-capitalistiques (IA, biotech, hardware). Tous les autres secteurs migrent vers des structures alternatives.

| Scénario | Capital Moyen Pré-Seed | Modèle Dominant | Durée Runway Typique |

|---|---|---|---|

| Scénario 1 (Boom) | 3,5M$ (IA) / 400K$ (SaaS) | VC concentré | 6-9 mois |

| Scénario 2 (Compression) | 200–700K$ | Micro-rounds, Angels | 12-18 mois |

| Scénario 3 (Réinvention) | 300–500K$ | RBF, Grants, DAOs | Variable (10-24 mois) |

Quel scénario se réalisera? Probablement une combinaison hybride des trois. Mais une chose est certaine : le financement pré-amorçage de 2027 ne ressemblera en rien à celui de 2013. Les fondateurs qui l’anticipent survivront. Les autres disparaîtront.

Cinq Mythes Détruits par les Données

Mythe #1 : « L’Europe manque de capital pré-seed. »

L’Europe manque de fondateurs audacieux. Les VCs européens sont excédentaires en capital relatif, mais les startups fondatrices de qualité sont insuffisantes. Si vous réunissez les meilleurs 50 founders français et les meilleurs 50 VCs français, le capital arrivera instantanément. Vous n’avez pas un problème de supply de capital—vous avez un problème de demand de risque.

Mythe #2 : « L’Amérique lève plus parce que son marché est plus gros. »

L’Amérique lève plus parce que les coûts d’opération sont structurellement plus élevés, donc les rounds doivent être plus massifs juste pour survivre. C’est une inefficacité déguisée en avantage compétitif. Une startup française de quatre personnes qui lève 300 000 $ dispose de 10 mois de runway (burn de 30 000 $/mois) contre une startup californienne de quatre qui lève 600 000 $ mais tient seulement 9 mois (burn de 65 000 $/mois). L’Europe n’a pas perdu—elle a choisi une courbe de brûlage différente qui privilégie la durabilité sur la vitesse.

Mythe #3 : « Plus tu lèves en pré-seed, mieux tu es positionné pour la seed. »

Le montant levé en pré-seed prédit presque rien pour la seed. Seuls 20-30% des seed-funded companies atteignent Series A, indépendamment de la taille de leur pré-seed. Ce qui prédit la seed est la traction produit (customer validation), pas le capital antérieur. La taille du pré-seed est largement déterminée par le secteur, pas par le fondateur.

Mythe #4 : « L’IA est une bulle. »

L’IA n’est pas une bulle—elle est une réallocation rationnelle du capital. Les rounds IA sont 2,6× plus massifs qu’en SaaS parce que les coûts d’infrastructure sont 2,6× plus élevés et parce que le TAM perçu est infiniment plus grand. C’est de l’arbitrage de marché brutal, pas de l’euphorie irrationnelle. Quand le coût marginal d’un compute drop de 10X, la rationalité économique change radicalement.

Mythe #5 : « Les solo-founders sont condamnés à échouer. »

Au MENA, 67% du capital pré-seed est allé à des solo-founders en 2024. Dans les écosystèmes immatures, un seul cofondateur audacieux crée plus de valeur que deux cofondateurs moyens qui se complaisent dans la négociation interne. La préférence VC pour deux co-founders est une prophétie auto-réalisatrice—elle se perpétue parce qu’elle est standard, pas parce qu’elle est empiriquement supérieure.

La Question que Personne Ne Pose

Après avoir épluché dix années de données pré-seed, une interrogation me hante : pourquoi les fondateurs et les VCs persistent-ils à croire des narratifs contredits par les faits?

Les données montrent clairement que lever plus en pré-seed ne garantit rien pour la seed. Pourtant, chaque fondateur rêve de rounds massifs. Les données prouvent que les solo-founders peuvent réussir. Pourtant, les VCs américains les écartent systématiquement. Les chiffres exposent que l’Europe coûte structurellement moins cher à opérer. Pourtant, les fondateurs européens complexent face aux montants américains.

Peut-être que nous préférons les mythes parce qu’ils sont rassurants. Peut-être que reconnaître la physique brute du capital—coûts structurels, secteur, géographie—force une humilité intellectuelle que peu acceptent. Peut-être que l’industrie du capital-risque fonctionne davantage sur la répétition de narratifs que sur l’analyse empirique.

Entre 2013 et 2023, le financement pré-amorçage a révélé l’architecture économique brute du capital-risque : comment la physique du secteur prédétermine les montants, comment la géographie du coût d’opération redéfinit la runway, comment la sélection darwinienne comprime chaque ronde suivante. Les chiffres racontent une histoire d’inefficacité rationnelle, de mythes perpétués, et de régions qui lèvent moins non parce qu’elles manquent d’argent, mais parce qu’elles coûtent structurellement moins cher.

C’est une opportunité invisible—pas une malédiction.

FAQ : Les Questions que Vous N’Osez Pas Poser

Pourquoi les startups américaines lèvent-elles 3,5× plus en pré-seed?

Pas parce que les VCs américains sont plus généreux, mais parce que les coûts opérationnels américains sont 2 à 2,5× plus élevés. Un ingénieur junior à San Francisco coûte 11 300 $ mensuels (Glassdoor 2024) contre 4 100 $ à Paris. Une startup californienne avec 990 000 $ levés tient 15 mois. Une startup parisienne avec 280 000 $ tient 9-10 mois. Le ratio des montants (3,5:1) reflète presque exactement le ratio des burn rates (2,2:1).

Source : Crunchbase Venture Report H1 2024

Un solo-fondateur peut-il réellement lever en pré-seed?

Oui, mais cela dépend radicalement de votre géographie. Au MENA, 67% du capital pré-seed 2024 est allé à des solo-founders. En Europe et aux US, les VCs préfèrent massivement les duos (45% des deals). Si vous êtes solo, votre meilleure stratégie : prouver une traction produit exceptionnelle avant de lever, ou cibler des régions où l’orthodoxie VC est moins rigide.

Combien de temps dure une startup avec 500 000 $ levés?

Cela dépend entièrement de votre burn rate mensuel, lui-même déterminé par secteur et géographie. Une startup SaaS française à 4 personnes brûle 30 000 $/mois = 16-17 mois de runway. Une startup DeepTech américaine brûle 120 000-150 000 $/mois = 3-4 mois. La règle : divisez votre montant levé par votre gross burn mensuel estimé. Pour estimer votre burn : salaires chargés (avec cotisations sociales locales) + loyer/coworking + SaaS + marketing.

Quelle est la probabilité d’atteindre une Series A après un pré-seed?

Brutalement faible : moins de 1% en ligne droite (pré-seed → seed → Series A). Détail : 3% obtiennent un pré-seed × 67% passent seed × 30% atteignent Series A = 0,6%. Même si vous levez une seed, 70% des startups ne lèveront jamais de Series A.

Source : ScaleUp Finance – Series A Crunch Report 2024

Pourquoi l’IA lève-t-elle 2 millions $ contre 650 000 $ pour l’EdTech?

Parce que le capital est prédéterminé par la physique du secteur. Une startup IA doit louer des GPUs (40 000-100 000 $/mois), payer des data scientists rares (150 000-200 000 $ annuels), entraîner des modèles coûteux. Une startup EdTech n’a besoin que d’ingénieurs généralistes et de cloud standard. Ce n’est pas de l’euphorie—c’est de l’arithmétique.

Faut-il lever le maximum possible en pré-seed?

Absolument pas. Le montant levé en pré-seed ne prédit presque rien pour votre succès ultérieur. Ce qui compte : traction produit, customer validation, team execution. Lever 2 millions $ puis brûler en 6 mois sans traction est pire que lever 400 000 $ et tenir 18 mois en itérant intelligemment. La discipline bat l’abondance.

Conclusion : L’Opportunité Invisible des Écosystèmes « Moins Chers »

Une startup parisienne qui lève 300 000 $ et brûle 30 000 $ par mois dispose de 10 mois de runway. Une startup californienne levant 600 000 $ et brûlant 65 000 $ par mois tient 9 mois. Qui a réellement l’avantage compétitif? Celui qui peut itérer plus longtemps, pivoter sans mourir, apprendre sans brûler.

Les fondateurs européens qui internalisent cette réalité deviennent des marathoniens du capital. Ils durent. Ils survivent aux cycles de marché. Ils atteignent la rentabilité avant que les américains ne lèvent leur Series B. C’est une stratégie, pas une limitation.

Les mythes VC— »lever plus = mieux performer », « solo-founders = échec », « Europe = manque de capital »—se sont révélés être des prophéties auto-réalisatrices perpétuées par répétition narrative, pas par évidence empirique. La vraie question n’est pas : « Pourquoi l’Europe lève-t-elle moins? » La vraie question est : « Que feraient les fondateurs américains s’ils avaient accès aux coûts structurels européens? »

Ils domineraient le monde.

Et vous, dans votre propre écosystème, quelle anomalie refusez-vous encore de transformer en avantage compétitif?