TL;DR — Le coût levée de fonds startup ne se résume pas aux honoraires d’avocats. C’est un empilement de cinq dimensions — frais cash, dilution en equity, temps sacrifié, coûts psychologiques, optionnalité perdue — dont la somme dépasse largement la ligne « frais » de votre P&L. En 2026, ignorer ce calcul total revient à signer un LBO sur votre propre avenir sans avoir lu les clauses de remboursement.

- Le coût levée de fonds startup : cinq dimensions que personne n’additionne

- Les coûts cash directs : la partie visible de la facture

- La dilution : le coût invisible que vous ne découvrirez qu’à l’exit

- Le coût en temps : les mois où votre startup arrête de respirer

- Les coûts psychologiques et politiques : personne ne les budgette

- Comparatif : angels, VCs, revenue-based, clubs — des coûts radicalement différents selon le chemin choisi

- Prospective 2026–2030 : le coût des levées va-t-il baisser ou exploser ?

- Questions fréquentes sur le coût levée de fonds startup

- Qui paie les frais d’avocats lors d’une levée : la startup, le VC, ou les deux ?

- Comment estimer la dilution totale avant de lancer un tour ?

- À partir de quel stade un leveur de fonds se justifie-t-il ?

- Le coût en temps est-il compressible ?

- Existe-t-il des alternatives avec un coût total plus faible ?

- Comment minimiser le coût psychologique pour l’équipe ?

- Les club deals coûtent-ils plus ou moins cher qu’un VC classique ?

- Le coût d’une levée avortée est-il mesurable ?

- Ce que vous devriez avoir calculé avant de lancer

Note méthodologique — Cet article s’appuie sur France Invest, Atomico State of European Tech 2024, et Carta State of Private Markets Q4 2024. Les scénarios illustratifs sont des constructions éditoriales composites non attribuables à des individus identifiables. Les fourchettes de frais et de dilution sont indicatives — non contractuelles. La distinction entre données documentées, inférences et signaux qualitatifs est maintenue tout au long du texte.

Dans les post-mortems publics et témoignages de fondateurs ayant traversé un premier tour, un pattern revient : levée annoncée, euphorie LinkedIn, puis six à douze mois plus tard une désillusion structurelle. La part réelle a fondu, le pipeline a stagné, les attentes des nouveaux actionnaires ont reconfiguré la feuille de route. Techniquement, un succès. Économiquement, une facture à cinq dimensions — frais cash, dilution, temps, coûts politiques, optionnalité perdue — dont le total n’avait pas été calculé avant d’être signé.

Le mythe le plus persistant de l’écosystème tient en une phrase : « lever des fonds, c’est recevoir de l’argent ». C’est inexact. Lever s’apparente, à bien des égards, à un achat. Le fondateur achète du temps et de l’oxygène — mais il paie en honoraires, en parts cédées, en mois de vie absorbés par le process et en chemins stratégiques souvent fermés. Le coût levée de fonds startup total est rarement calculé avant le process. C’est précisément là que commence la désillusion.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

En 2026, le marché venture européen reste actif mais plus sélectif. Selon l’Atomico State of European Tech 2024, le financement VC européen se maintenait autour de 45 Md$ dans un environnement de portefeuilles chargés. Signal qualitatif convergent : ce contexte se traduit généralement par des process plus longs et des clauses plus défensives qu’au pic 2021. Cet article décortique les cinq dimensions du coût réel d’une levée.

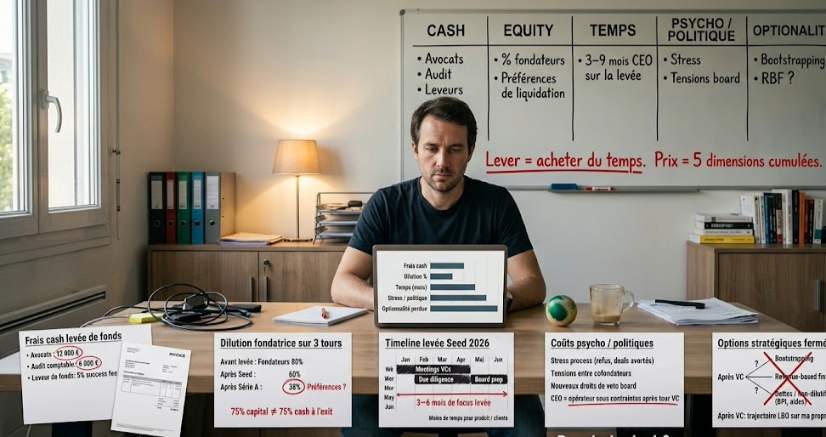

Le coût levée de fonds startup : cinq dimensions que personne n’additionne

L’écart entre le montant annoncé et le coût total réel est une constante des analyses post-levée. La confusion vient d’une habitude bien installée : on mesure uniquement ce qui apparaît sur le relevé bancaire. Or le coût d’une levée s’étale sur cinq dimensions distinctes que la plupart des fondateurs n’additionnent jamais.

La première est le coût cash direct : avocats, conseils, intermédiaires, audit. La deuxième est le coût en equity : dilution nette, préférences de liquidation, ratchets. La troisième est le coût en temps : les mois pendant lesquels le CEO est absorbé par le process plutôt que par l’exécution. La quatrième est le coût psychologique et politique : stress, désalignement entre cofondateurs, recomposition des rapports de force au board. La cinquième est le coût d’optionnalité : les chemins alternatifs — bootstrapping, revenue-based financing, dette — que vous fermez en choisissant la voie VC. Le poids relatif de ces dimensions varie selon le stade : en pre-seed, le coût d’optionnalité et le temps dominent ; en série A et au-delà, c’est la dilution et les clauses de gouvernance qui pèsent le plus lourd.

C’est comme recevoir un chèque avec, inscrit en petits caractères au dos, une liste de prélèvements échelonnés sur dix ans. Le net se découvre plus tard.

Les coûts cash directs : la partie visible de la facture

Soyons honnêtes : les frais cash sont la dimension la moins surprenante, mais aussi la plus mal documentée avant le premier tour. Les retours de fondateurs en phase de levée signalent une tendance systématique à sous-estimer ces postes — souvent par manque d’expérience antérieure, ou par un optimisme compréhensible mais dangereux.

Les frais juridiques constituent le poste dominant. Pour une seed ou une série A, le fondateur doit financer ses propres avocats — rédaction et négociation du pacte d’actionnaires, structuration des BSA et BSPCE, constitution et maintenance de la data room, formalisation des statuts. À cela s’ajoutent parfois les frais côté investisseur : certains fonds incluent dans le term sheet une clause de refacturation partielle ou totale de leurs frais légaux à la startup, jusqu’à un plafond défini. Ce point — souvent passé sous silence lors des premières discussions — est systématiquement négociable. Notre guide complet levée de fonds 2026 rappelle à quel point la qualité du premier signal conditionne l’ensemble du process, y compris ces aspects contractuels.

Pour ancrer ces postes dans des ordres de grandeur concrets — indicatifs, non contractuels, issus des pratiques documentées par des cabinets spécialisés : selon Victoris Avocats, les frais juridiques côté startup varient de 3 000 à 8 000 € pour une seed inférieure à 500 K€, et de 8 000 à 20 000 € pour une série A ; l’audit comptable ajoute 3 000 à 10 000 €. Un leveur de fonds facture généralement un retainer de 5 000 à 20 000 € plus une commission au succès de 4 à 7 % selon l’Observatoire de la levée de fonds 2023. Ces fourchettes varient selon complexité et clauses — elles cadrent le raisonnement, elles ne constituent pas un barème.

Les frais de conseil et d’intermédiation viennent ensuite. Leveurs de fonds, banquiers M&A, advisors en retainer plus success fee : ces profils apportent une valeur réelle sur une série A ou B, là où réseau institutionnel et structuration sont déterminants. Sur un pre-seed de moins d’un million, la question de proportionnalité est légitime. L’expert-comptable reste incontournable avant la data room. En fintech ou medtech réglementée, des audits de conformité s’ajoutent à des coûts souvent sous-estimés.

La dilution : le coût invisible que vous ne découvrirez qu’à l’exit

C’est la dimension la plus systématiquement sous-estimée dans les analyses de cap table — y compris chez des fondateurs par ailleurs informés. La dilution du capital d’une startup ne figure pas sur une facture. Elle ne déclenche pas d’alerte de trésorerie. Elle s’accumule silencieusement, tour après tour, jusqu’au moment où l’exit la rend soudainement visible — et irréversible.

Le mécanisme de base est connu, mais l’effet cumulatif reste systématiquement sous-estimé. À titre illustratif — et non comme trajectoire standard — considérez un fondateur qui cède 18 % au pre-seed, 20 % à la seed, intègre un pool BSPCE de 12 % pour les équipes, puis cède 22 % en série A. Dans ce scénario type, sa part effective descend sous les 40 % avant même l’exit. Ajoutez des préférences de liquidation — une clause 2× participante peut apparaître dans des conditions de marché défensives, notamment dans les deals documentés par Carta — et la part économique réelle diverge encore davantage de la part nominale au capital.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Comme l’établit le Carta State of Private Markets Q4 2024, les préférences de liquidation constituent « la clause à impact unique le plus élevé sur l’économie du fondateur à l’exit ». C’est ici que les prélèvements inscrits au dos du chèque se matérialisent — pas au moment de la signature, mais des années plus tard. Notre analyse détaillée de la dilution des fondateurs modélise plusieurs scénarios concrets : un fondateur peut détenir 75 % du capital nominal et ne récupérer que 45 % du cash réel — la différence étant absorbée par les préférences empilées sur plusieurs tours.

Ce qui me dérange dans la façon dont l’écosystème traite la dilution, c’est qu’on la présente comme un effet secondaire inévitable. Elle ne l’est pas. Elle est le résultat de choix. Notre analyse de la valorisation pré-money et post-money montre que confondre les deux notions peut coûter plusieurs points d’equity. Il convient de distinguer trois formes distinctes : la dilution capitalistique (part au capital), la dilution économique à l’exit (cash réellement récupéré, après préférences), et la dilution de gouvernance (pouvoir décisionnel, droits de veto). Ces trois formes ne se compensent pas — elles se négocient séparément.

Le coût en temps : les mois où votre startup arrête de respirer

Franchement, c’est la dimension la plus difficile à quantifier. Un processus de levée complet dure entre 3 à 9 mois selon le stade et la complexité du dossier — du temps pendant lequel le CEO consacre une part majoritaire de son énergie au process, pas à l’exécution.

Ce n’est pas anodin. Dans de nombreux cas documentés, la roadmap produit ralentit ou dévie, le pipeline commercial souffre d’une attention fragmentée, et l’équipe tend à vivre dans l’incertitude — rumeurs de term sheet, décisions repoussées, recrutements gelés. Notre recensement des 15 erreurs qui tuent une levée documente ce pattern : le MRR ralentit, le comité d’investissement « reconsidère » à J-7, et la dynamique bascule.

Le coût d’opportunité est massif et non remboursable. Deals non signés, fonctionnalités retardées, marchés non adressés pendant que les concurrents avancent. Notre analyse du financement early stage sur les 24 premiers mois est sans ambiguïté : la cadence d’exécution détermine la trajectoire vers la série A, et six mois absorbés par une levée peuvent compromettre les métriques qui conditionnent le tour suivant.

Disons-le clairement : une levée véritablement « en parallèle » de l’exécution est difficile à tenir dans la durée. Ceux qui le tentent soit ralentissent leur levée, soit ralentissent leur boîte. Les deux options ont un prix. La question est de savoir lequel vous êtes prêt à payer — et de le calculer avant de lancer.

Les coûts psychologiques et politiques : personne ne les budgette

Il faut bien l’admettre : cette dimension repose sur une lecture de terrain plus que sur des données systématisées. Elle touche à des réalités que l’écosystème valorise peu — l’épuisement réel d’un process long, les tensions internes qu’une levée exacerbe. Des cycles de rejet répétés, des négociations qui avancent puis reculent : une charge que beaucoup de fondateurs n’avaient pas intégrée dans leur plan. Le désalignement entre cofondateurs est documenté dans les post-mortems publics disponibles — une tension que les travaux de Noam Wasserman (Harvard) ancrent dans une réalité plus large : les conflits de gouvernance et d’equity entre cofondateurs sont l’une des premières causes de fragilisation des équipes fondatrices. La stratégie de levée en est l’une des manifestations concrètes. Ces tensions restent souvent non résolues après le closing et ressurgissent au premier board contentieux.

La dimension politique est tout aussi réelle. L’arrivée de nouveaux actionnaires reconfigure les rapports de force — nouveaux sièges, nouvelles logiques de vote, nouvelles pressions sur les objectifs. Concrètement : un droit de veto sur les recrutements au-dessus d’un seuil de salaire, une clause d’approbation board pour tout engagement dépassant un plafond défini — ces mécanismes font du CEO un opérateur conditionnel dans sa propre boîte. Notre analyse des dynamiques du venture capital en France documente ce moment où les fondateurs réalisent que leur « 60 % au capital » ne se traduit pas par 60 % du pouvoir décisionnel réel.

Comparatif : angels, VCs, revenue-based, clubs — des coûts radicalement différents selon le chemin choisi

Le coût d’une levée varie considérablement selon le type d’investisseur et le format du tour — c’est ce que documentent les analyses comparatives de l’écosystème. Voici une cartographie pour ancrer les décisions dans des ordres de grandeur concrets.

| Type de financement | Frais cash | Dilution indicative | Durée process | Coût psycho/politique |

|---|---|---|---|---|

| Business angels seuls | Faibles à modérés | 10–20 % en pre-seed | 3–6 mois (syndication complexe) | Modéré (alignement variable) |

| VC institutionnel classique | Élevés (avocats, data room, audit) | 15–25 % par tour | 4–9 mois (due diligence lourde) | Élevé (board, veto, pression croissance) |

| Revenue-based financing (RBF) | Très faibles | Zéro (remboursement % revenu) | 2–6 semaines | Faible (contrainte cash-flow) |

| Club deal (type Blast Club) | Modérés | 8–18 % selon structure | 2–4 mois (process standardisé) | Modéré (plusieurs voix au board) |

| Non-dilutif (BPI, CIR, aides régionales) | Coût administratif non nul | Zéro | 3–12 mois (dossiers lourds) | Faible (reporting exigeant) |

Sources : ordres de grandeur très indicatifs construits à partir de données agrégées publiques (France Invest, Crunchbase, analyses sectorielles). Non contractuels — chaque deal est spécifique, les fourchettes varient selon le stade, le secteur, la qualité du dossier et le profil d’investisseur. À utiliser comme cadre de raisonnement, non comme barème.

Ce tableau appelle deux observations. D’abord : le non-dilutif est systématiquement sous-utilisé en phase d’amorçage français, alors qu’il permet de financer les premiers 12 à 18 mois sans toucher à la cap table. Notre comparatif business angels versus VCs analyse quand chaque profil sert réellement la startup. Ensuite : selon France Invest, les structures contractuelles varient significativement entre stades et secteurs — le tableau est un cadre de raisonnement, pas un barème.

Prospective 2026–2030 : le coût des levées va-t-il baisser ou exploser ?

La question mérite d’être posée sans détour. Trois trajectoires semblent plausibles pour les quatre prochaines années — et leurs implications pour les fondateurs sont radicalement différentes.

Scénario 1 — La standardisation allège les coûts (optimiste). Les SAFEs localisés progressent en France. Les term sheets simplifiés gagnent du terrain. Les plateformes de data room no-code abaissent les frais unitaires. Dans ce monde, les fondateurs arrivent mieux préparés et modélisent systématiquement le coût total d’une levée avant de lancer le process. Frais cash en baisse, dilution mieux contrôlée, process plus courts. Ce scénario est partiellement en cours — des formats contractuels plus légers diffusent progressivement dans l’écosystème.

Scénario 2 — La sophistication croissante maintient le coût global (réaliste). Certains postes diminuent — outils, templates. Mais d’autres augmentent : due diligence technique et ESG plus lourdes, exigences de reporting et de gouvernance en hausse, clauses de protection plus complexes. La résultante : coût total stable, mais mieux compris. C’est le scénario le plus probable dans un marché où la sélectivité documentée par notre analyse des fonds capital-risque actifs en France ne montre aucun signe de relâchement.

Scénario 3 — La contraction aggrave les coûts pour les fondateurs vulnérables (pessimiste). Taux durablement élevés, correction des valorisations tech, choc macro : les clauses se durcissent — ratchets, préférences 2× participantes, down rounds plus fréquents. Les fondateurs en position de faiblesse signent des deals de plus en plus défavorables. Notre analyse des scénarios de sortie montre comment ces structures de tours rendent l’exit économiquement décevant même après une croissance réelle.

En 2030, la seule certitude : les fondateurs ayant intégré le coût total dans leur modélisation stratégique — pas seulement dans leur ligne « montant levé » — seront mieux positionnés pour choisir le bon moment, la bonne structure et le bon partenaire.

Questions fréquentes sur le coût levée de fonds startup

Qui paie les frais d’avocats lors d’une levée : la startup, le VC, ou les deux ?

En règle générale, chaque partie finance ses propres conseils. Mais certains term sheets stipulent que les frais légaux du VC sont refacturés à la startup jusqu’à un plafond défini. C’est négociable — à vérifier avant la signature, pas après.

Comment estimer la dilution totale avant de lancer un tour ?

Voilà ce qui manque le plus : une modélisation rigoureuse de la dilution du capital d’une startup sur l’ensemble du cycle anticipé — pre-seed, seed, série A. Des outils comme Equidam ou CartaX permettent ces projections. L’analyse de la Série A en France détaille les benchmarks par étape.

À partir de quel stade un leveur de fonds se justifie-t-il ?

Ce que j’observe dans de nombreux cas documentés : les leveurs se justifient à partir de la série A, là où réseau institutionnel et structuration du dossier créent une valeur mesurable. En pre-seed, leur coût dépasse souvent leur apport réel sauf dans les secteurs à accès très concentré.

Le coût en temps est-il compressible ?

Partiellement. Data room complète et cibles qualifiées réduisent la durée opérationnelle. Mais la due diligence reste incompressible. Prévoir 4 à 6 mois en 2026 — à intégrer dans la gestion du runway dès la décision de lancer.

Existe-t-il des alternatives avec un coût total plus faible ?

Oui. Le non-dilutif — BPI, aides régionales, CIR — est la première option à modéliser avant tout tour institutionnel. Le revenue-based financing fonctionne si vous avez un MRR établi et des marges suffisantes. La venture debt post-seed prolonge le runway sans redilution. Notre analyse des structures de financement alternatif en détaille les conditions.

Comment minimiser le coût psychologique pour l’équipe ?

Communiquer un calendrier réaliste dès le lancement ; désigner un cofondateur référent pour maintenir l’exécution ; définir en amont les lignes rouges — clauses inacceptables, dilution maximale — pour ne pas les franchir en mode fatigue de négociation, quand le jugement est le moins fiable.

Les club deals coûtent-ils plus ou moins cher qu’un VC classique ?

Process plus court, dilution souvent comparable. Inconvénient : plusieurs voix au board. Notre analyse du scaling en série B illustre comment ces structures se révèlent en pratique.

Le coût d’une levée avortée est-il mesurable ?

Oui : 3 à 6 mois de temps fondateur, frais légaux partiellement engagés, signal négatif dans l’écosystème. Cela crée une « dette de narratif » — la prochaine levée devra expliquer pourquoi la précédente n’a pas abouti. Un coût sous-estimé avant de lancer.

Vous travaillez sur votre stratégie de financement ? Partagez vos questions sur LinkedIn MagStartup.

Ce que vous devriez avoir calculé avant de lancer

Le coût d’une levée de fonds n’est pas un effet secondaire. C’est un poste stratégique majeur, au même titre que le CAC ou la masse salariale — que l’écosystème a trop longtemps dissimulé derrière les titres « Untel lève X millions ».

Reconnaissons-le : lever reste parfois le choix rationnel — marché à winner-takes-most, fenêtre compétitive courte, non-dilutif insuffisant. La levée est alors un outil puissant et légitime. Le problème n’est pas la levée. Le problème est de la traiter comme un coût nul. Notre analyse du financement late-stage montre comment les coûts initiaux mal mesurés se révèlent à l’exit — quand les clauses des premiers tours déterminent qui récupère quoi.

Les post-mortems et témoignages sectoriels documentent plus de fondateurs pénalisés économiquement par un tour « réussi » mal structuré — dilution excessive, clauses défavorables, perte de contrôle — que par un refus catégorique de VC. Ce signal qualitatif est convergent, même si aucun dataset ne l’agrège. Soyons directs : l’erreur n’est pas d’avoir levé — c’est de ne jamais avoir calculé le coût total avant de signer. Avez-vous mis noir sur blanc ce coût complet — euros de frais, dilution du fondateur en pourcentage, mois de vie absorbés, optionnalité perdue — ou levez-vous pour construire, ou juste pour pouvoir l’annoncer ?