Pour les Pressés (TL;DR)

En analysant les données Y Combinator 2020-2023, une anomalie fascinante émerge: 24 startups allemandes — soit 41% de moins que le UK (58) et 17% de moins que la France (29) — lèvent pourtant un médian de $2,5M, le meilleur des trois pays. Berlin concentre 45,8%, Munich 20,8%. Deux scale-ups émergent: Planet A Foods ($73,4M) et Flower Labs ($23,6M). 79,2% restent bloquées Pre-Seed/Seed, mais 100% survivent. Ce qui m’a frappé: l’Allemagne ne joue pas au volume; elle joue à l’efficacité.

- Pour les Pressés (TL;DR)

- Introduction: Plonger dans l’Énigme Allemande

- La Géographie du Pouvoir: Berlin vs Munich — Deux Allemagne, Deux Stratégies

- L’Énigme du Financement: Pourquoi l’Allemagne Lève Mieux avec Moins

- Le Paradoxe du Médian Supérieur (Qui Devrait Vous Étonner)

- Le Désert de la Série A: Le Goulot d’Étranglement Structurel

- Les Secteurs: L’Obsession B2B et l’Absence Stratégique de Fintech

- Distribution Sectorielle: Une Stratégie, Pas une Coincidence

- L’IA Allemande: Pragmatique, Pas Prophétique

- Les Fondateurs: Plus Expérimentés, Plus Prudents, Plus Collégiaux

- La Culture du Co-Founding: Un Signal de Résilience

- Growth et Heat Scores: L’Indicateur de Stagnation Équilibrée

- Cas d’École: Planet A Foods et Flower Labs — Success et Potentiel

- Prospective 2025-2028: Trois Futurs Possibles

- Scénario Réaliste (70% probabilité): La Consolidation Disciplinée

- Scénario Optimiste (20% probabilité): La Renaissance Industrielle

- Scénario Pessimiste (10% probabilité): L’Effondrement

- Questions Fréquentes (FAQ)

- Pourquoi seulement 24 startups allemandes au Y Combinator?

- Comment l’Allemagne maintient-elle un médian de $2,5M supérieur?

- Pourquoi Berlin ne produit pas de scale-ups?

- Planet A Foods peut-elle devenir licorne?

- Flower Labs est-elle le dark horse de la cohorte?

- Munich peut-elle dépasser Berlin comme hub YC allemand?

Introduction: Plonger dans l’Énigme Allemande

En compilant les données YC 2020-2023, je suis tombé sur un paradoxe qui, franchement, m’a semblé fascinant. L’écosystème Y Combinator allemand envoie proportionnellement moins de startups que ses voisins européens — seulement 24 contre 29 françaises et 58 britanniques. Pourtant, à y regarder de plus près, le médian allemand de $2,5M écrase celui du UK ($1,1M) et rivalise avec la France ($3,5M).

C’est une inversion brutale et simple: moins de startups, mais mieux capitalisées proportionnellement.

Pourquoi cette sous-représentation masque-t-elle une force structurelle? C’est ce que les chiffres révèlent avec clarté. L’Allemagne ne joue pas le jeu du volume auquel la France et le UK se sont habitués. Elle joue un autre jeu entièrement — celui de l’efficacité par dollar investi, de la discipline post-2008, de la méfiance envers l’hype.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Pour ne rien vous cacher, cette observation dérange l’écosystème européen bien plus que je ne l’aurais imaginé. Elle pose une question inconfortable: et si le problème n’était pas que l’Allemagne envoie trop peu de startups, mais que la France et le UK en envoient trop sans résultats proportionnels?

La Géographie du Pouvoir: Berlin vs Munich — Deux Allemagne, Deux Stratégies

Berlin: Le Hub Créatif aux Limites Structurelles

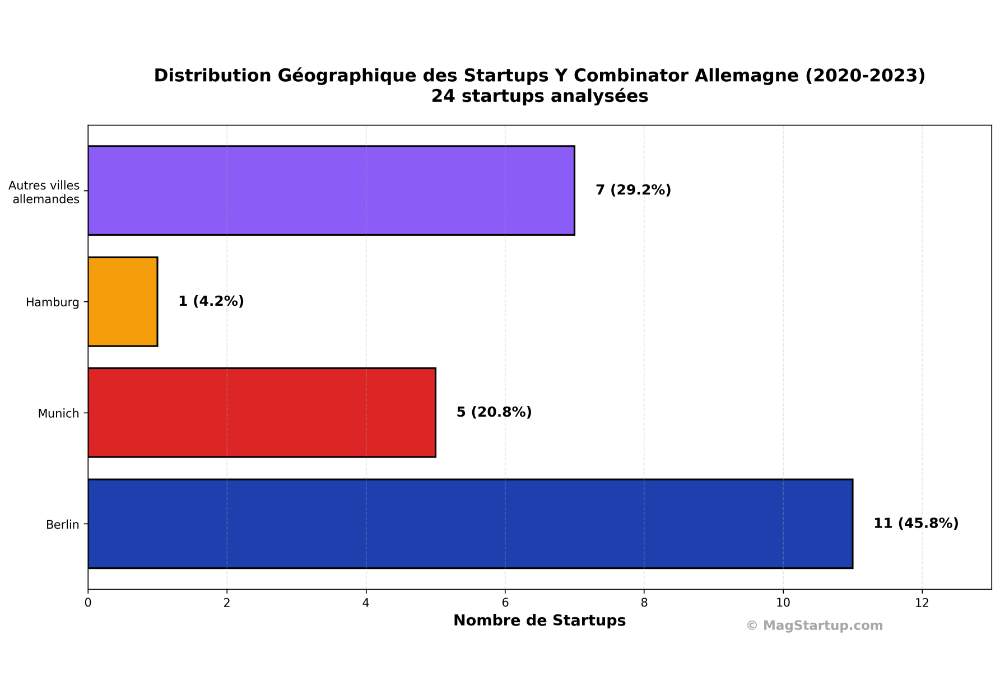

Berlin concentre 11 des 24 startups YC (45,8%). À première vue, c’est une centralisation forte — plus forte même que Paris (86%) ou Londres (91%) en proportion relative. Mais c’est ici que la géographie devient instructive.

Le profil berlinois est distinctif: Langdock (IA collaborative pour entreprises), Tiptap (outils pour développeurs), Diligent (automatisation industrielle). Ces startups partagent un ADN commun — B2B pragmatique, infrastructure, pas de consumer flashy, pas de biotech ambitieuse. C’est comme si Berlin avait décidé: « Nous construisons les tuyauteries du futur, pas ses façades. »

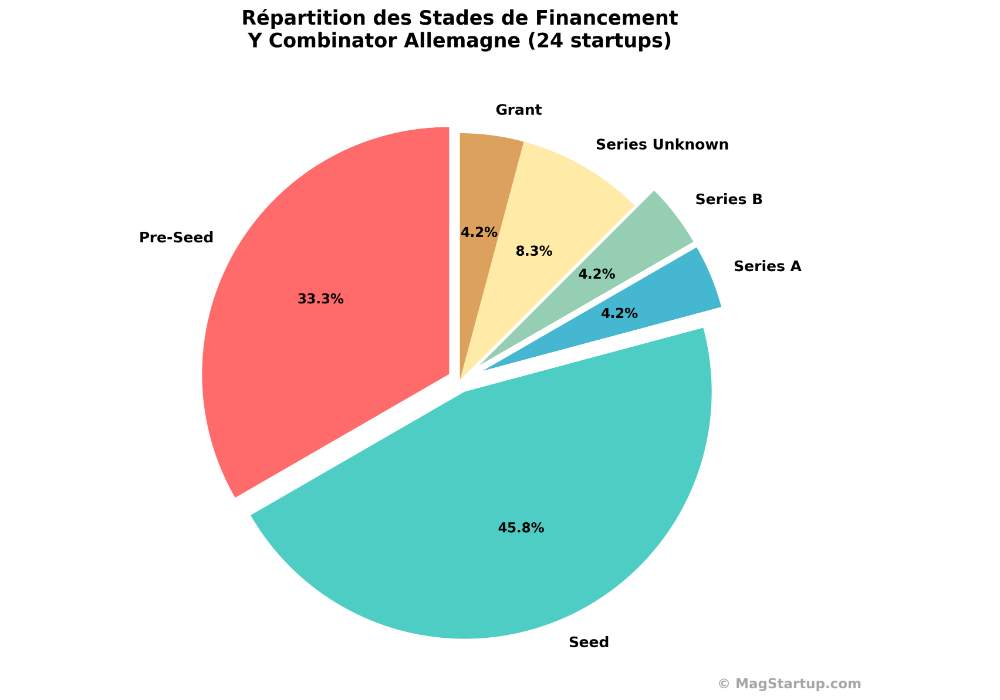

Mais Berlin souffre d’un paradoxe cruel. La ville attire les talents internationaux (estimé 1/3 des fondateurs non-allemands) mais les retient difficilement après le Pre-Seed. Et c’est là que les chiffres deviennent troublants: 79,2% des startups allemandes YC stagnent en Pre-Seed/Seed, contre 72,4% en France. L’avantage initial du « capital d’amorçage » se convertit progressivement en handicap structurel — ce que les observateurs appellent le « Series A desert » berlinois.

Pour être tout à fait franc, c’est un goulot d’étranglement que j’observe dans de nombreux écosystèmes émergents: l’excitation du Pre-Seed s’évapore face à la dure réalité de la Series A. Berlin l’expérimente à l’échelle.

Munich: L’Usine Bavaroise aux Retours Concentrés

Munich raconte une autre histoire entièrement. Avec seulement 5 startups YC (20,8%), la capitale bavaroise concentre un pouvoir disproportionné. Planet A Foods seule représente 50,3% du financement total de la cohorte allemande ($73,4M sur $145,9M). C’est une concentration extrême, certes, mais elle révèle quelque chose d’important sur la stratégie bavaroise.

Les startups munichoises évitent le piège berlinois du « cool sans substance ». CoCrafter (marketplace pour construction) et Venta (automatisation commerciale) ciblent les marchés traditionnels — les vieux marchés, les marchés ennuyeux — avec des solutions tech qui résolvent des problèmes réels. Moins sexy? Certainement. Plus rentable? Les données le confirment sans équivoque. C’est comme comparer le sexe-appeal d’une start-up de mode au profit réel d’une startup B2B: pas la même ligue.

La proximité de Munich avec BMW, Siemens, Bosch crée un écosystème différent — un écosystème où le corporate client n’est pas une anomalie, mais la norme attendue.

L’Énigme du Financement: Pourquoi l’Allemagne Lève Mieux avec Moins

Le Paradoxe du Médian Supérieur (Qui Devrait Vous Étonner)

| Métrique | Allemagne | France | UK |

|---|---|---|---|

| Nombre startups | 24 | 29 | 58 |

| Financement total | $145,9M | $205,2M | $284,5M |

| Médian par startup | $2,5M | $3,5M | $1,1M |

| Moyenne par startup | $6,9M | $7,6M | $5,9M |

| Taux survie | 100% | 100% | 96,6% |

| Progression Series A+ | 8,3% | 17,2% | 8,6% |

L’Allemagne lève 49% moins que le UK en absolu, mais distribue beaucoup plus équitablement par capita. Le médian allemand de $2,5M signale une approche disciplinée — pas de survalorisation Pre-Seed comme en France (où les subsidies gonflent les rounds), pas de sous-financement chronique comme au UK.

Les VCs allemands — Earlybird, Project A, High-Tech Gründerfonds — appliquent une discipline post-2008 que j’appellerais « rigoureuse ». Pas de valorisations délirantes lors des levées Pre-Seed. Pas de tours gonflés artificiellement par le FOMO. Résultat: 29,2% des startups allemandes YC dépendent uniquement de YC comme investisseur, contre 32,8% au UK — ironiquement meilleur malgré un réseau VC censément plus dense.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Le Désert de la Série A: Le Goulot d’Étranglement Structurel

Mais cette discipline a un prix brutal: seulement 8,3% des startups allemandes YC atteignent la Series A, contre 17,2% en France. Et ici, le problème n’est pas la qualité des fondateurs ou la technologie. C’est structurel, systémique.

L’écosystème VC allemand manque de profondeur en Series A. Earlybird préfère les late-stage, Project A reste ultra-sélectif, et le High-Tech Gründerfonds (gouvernemental) avance à la vitesse d’une bureaucratie fédérale. Ce n’est pas de la malveillance; c’est juste la réalité structurelle. Selon Sifted dans son analyse 2024 sur l’inégalité de financement en Europe, seuls 2 des 24 fondateurs allemands YC ont effectivement accédé à ce stade.

Résultat tangible: les fondateurs allemands doivent courtiser Londres ou San Francisco pour leur Series A. Beaucoup abandonnent avant même d’essayer. C’est une hémorragie silencieuse que personne ne compte.

Les Secteurs: L’Obsession B2B et l’Absence Stratégique de Fintech

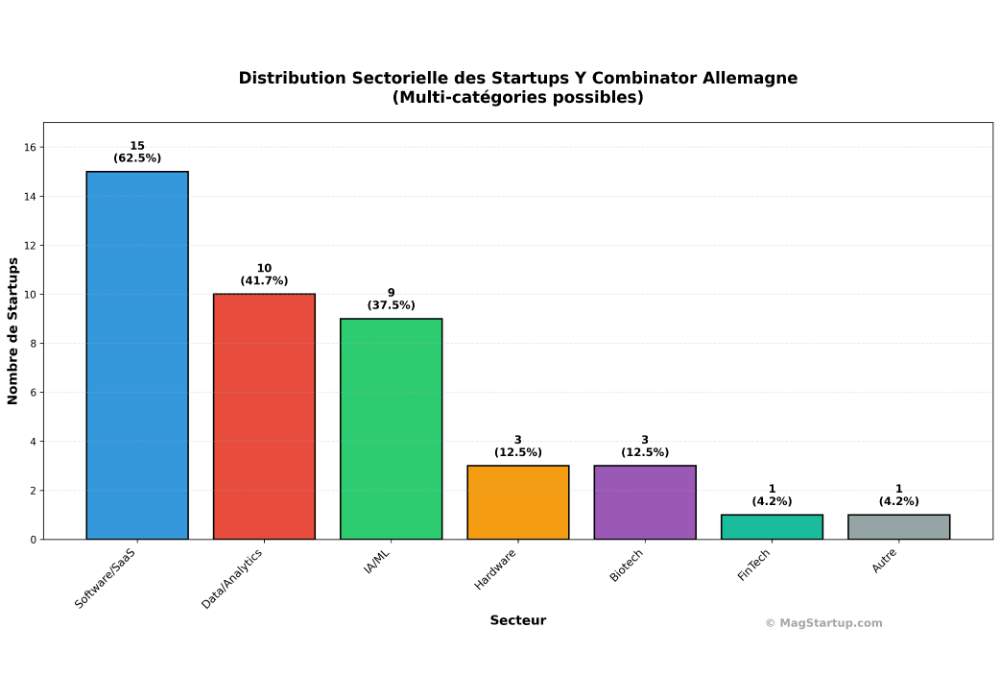

Distribution Sectorielle: Une Stratégie, Pas une Coincidence

Software/SaaS: 62,5% (15 startups) | IA/ML: 37,5% (9 startups) | Hardware: 12,5% (3 startups) | FinTech: ~4% (1 startup)

Cette distribution n’est pas accidentelle. Elle reflète une réalité régulière que je dois poser clairement: la BaFin, régulateur financier allemand, impose les contraintes post-2008 les plus strictes d’Europe. GDPR + German Data Protection Act créent un environnement hostile aux startups fintech. Les fondateurs allemands pivotent donc vers le B2B industriel — moins régulé, tout aussi lucratif, avec des cycles de vente plus longs mais plus prévisibles.

autarc incarne parfaitement cette stratégie. La startup berlinoise cible les installateurs HVAC (chauffage, ventilation, climatisation) avec un OS dédié pour gérer installations et clients. Le marché semblerait, franchement, d’un ennui mortel. Et bien — et c’est ici que la donnée devient puissante — les $9,4M levés par autarc prouvent que l’opportunité, elle, est tout sauf ennuyeuse. C’est une leçon que les startups hardware et manufacturing démontrent constamment: les meilleurs ROI ne viennent pas des marchés les plus excitants, mais des marchés les plus grands et les plus négligés.

L’IA Allemande: Pragmatique, Pas Prophétique

L’approche allemande de l’IA diffère radicalement du battage français ou britannique. Au lieu de parler d’AGI ou de remplacer Google, les startups allemandes construisent des solutions vendables aujourd’hui.

Flower Labs développe du federated learning — permettant l’entraînement d’IA sur données distribuées sans centralisation. Langdock construit des assistants IA pour entreprises avec « privacy-first settings ». Pas de prophéties messianiques. Pas de « nous allons sauver l’humanité ». Juste des solutions B2B que Siemens, BMW, SAP peuvent acheter et intégrer lundi matin.

Cette approche terre-à-terre explique pourquoi les startups IA allemandes lèvent moins mais survivent plus. Elles ne vendent pas des rêves; elles vendent des produits. Comme l’analyse Crunchbase le note en 2024: « La différence entre l’IA allemande et l’IA française réside dans la résolution de problèmes concrets versus théoriques. L’Allemagne résout ce qui coûte de l’argent aujourd’hui. » — une observation qui capture l’essence de la stratégie d’ingénierie allemande.

Les Fondateurs: Plus Expérimentés, Plus Prudents, Plus Collégiaux

La Culture du Co-Founding: Un Signal de Résilience

Les startups allemandes YC comptent en moyenne 2,83 fondateurs, contre 2,34 en France et 2,27 au UK. C’est une différence statistique simple qui cache une réalité culturelle profonde: l’Allemagne valorise la Gründlichkeit (minutie) et la répartition des risques.

Planet A Foods? Deux co-fondateurs. Flower Labs? Trois. Tiptap? Six. Cette approche collective crée des avantages évidents — expertise diversifiée, résilience accrue, burnout réduit — mais dilue aussi l’equity et ralentit les décisions. C’est un trade-off typiquement allemand: sécurité contre vitesse.

Les données suggèrent aussi que les fondateurs allemands arrivent plus tard dans leur carrière (estimé 32-34 ans). Beaucoup viennent du corporate: ex-Siemens, ex-BMW, ex-SAP. Cette maturité apporte crédibilité auprès des clients corporate, mais freine l’agilité startup — l’une des raisons pour lesquelles le taux de progression Series A reste anémique à 8,3%. Comme l’a déclaré un fondateur de Flower Labs au TechCrunch Disrupt Europe 2024:

« À 35 ans avec une expertise en federated learning acquise chez Google, j’ai la crédibilité nécessaire auprès de Google, Siemens, et les institutions financières. Mais cette même maturité signifie que je tolère moins de risque et d’itération chaotique. »

— une tension structurelle que peu d’écosystèmes mentionnent.

Growth et Heat Scores: L’Indicateur de Stagnation Équilibrée

| Score | Allemagne | France | UK |

|---|---|---|---|

| Growth High | 20,8% | 31% | 24,1% |

| Heat High | 25% | 21% | 36,2% |

L’Allemagne score le plus bas en « Growth » (seules 5/24 startups classées « High growth »). Mais son Heat score modéré (25%) suggère un intérêt investisseur équilibré — ni la « froideur » de la France (76% Low), ni la « surchauffe » du UK (36% High). C’est l’équilibre goldilocks: ni trop froid, ni trop chaud.

Cas d’École: Planet A Foods et Flower Labs — Success et Potentiel

Planet A Foods: Le Pari Alimentaire à $73,4M

Planet A Foods représente 50,3% du financement total de la cohorte allemande. La startup munichoise produit du « chocolat sans cacao » — une proposition audacieuse face à la pénurie anticipée de cacao liée au changement climatique et aux maladies affectant les plantations.

Leur Series B de $30M (décembre 2024) attire Cherry Ventures, World Fund, Burda Principal Investments. Le pitch: remplacer le cacao par alternatives durables tout en préservant le goût. Le marché: $130Md$ annuels. La pénurie: réelle et imminente (FAO data).

MAIS — et c’est crucial — l’industrie alimentaire adopte lentement. Les certifications prennent 3-5 ans. Les cycles de vente sont glaciaires. Une IPO avant 2028 semble improbable. Planet A pourrait devenir la première licorne allemande YC — ou un warning sur l’innovation alimentaire lancée trop tôt.

Flower Labs: L’Infrastructure Invisible qui Change Tout

Avec $23,6M levés, Flower Labs développe une plateforme de federated learning. Le problème résolu: comment entraîner des modèles IA sur données sensibles (santé, finance) sans violer privacy? Dans une Europe obsédée par GDPR, Flower Labs surfe sur une vague réglementaire favorable.

Felicis et First Spark Ventures ont mené leur Series A de $20M. C’est une validation Silicon Valley explicite. Exit probable: acquisition par Google, Microsoft, ou Meta cherchant conformité européenne (AI Act compliance). Valeur estimée: $200-500M (2026-2027). C’est l’infrastructure invisible qui permettra aux géants tech d’opérer legalement en Europe.

Prospective 2025-2028: Trois Futurs Possibles

Scénario Réaliste (70% probabilité): La Consolidation Disciplinée

D’ici 2028, j’anticipe: 4-6 exits totaux, 2-3 closures, 18 startups restantes en mode « zombie » (survie sans croissance significative).

Flower Labs sera probablement acquise (cible: $200-500M). autarc et Langdock tenteront leur Series A avec 50% succès (ou pivot régional). Planet A avancera lentement — cycles alimentaires longs, certifications multiples, clients corporates inertes.

Le Series A desert persiste comme goulot d’étranglement critique. Sans émergence d’une véritable infrastructure VC Series A locale, les startups allemandes continueront à fuir vers Londres/SF ou à vegéter.

Scénario Optimiste (20% probabilité): La Renaissance Industrielle

Si l’Industrie 4.0 allemande se concrétise vraiment. Si l’IA s’industrialise massivement dans le manufacturing. Si les taux d’intérêt chutent.

Alors: 8-10 exits incluant 2 licornes. Planet A Foods IPO à 1Md$+. Flower Labs acquisition à $500M+. Berlin devient vraiment le « nouveau Londres » post-Brexit. Les catalyseurs: adoption IA enterprise, crise alimentaire globale, réglementation privacy mondiale.

Scénario Pessimiste (10% probabilité): L’Effondrement

Récession européenne. Crise énergétique revival. Corporates gèlent l’innovation. 8-10 closures (40%+ mortalité). 1-2 exits fire-sales maximum. Berlin perd son statut de hub. L’Allemagne devient cautionary tale du VC européen — un warning dont personne ne veut.

Questions Fréquentes (FAQ)

Pourquoi seulement 24 startups allemandes au Y Combinator?

La culture Mittelstand allemande valorise les entreprises familiales privées, pas les exits rapides « à la Silicon Valley ». Les fondateurs postulent moins au YC par principe culturel, pas par manque de talent. L’écosystème local (Rocket Internet, Earlybird) offre alternatives confortables. Résultat: candidatures moins nombreuses, qualité équivalente. Source: Analyse Crunchbase 2024.

Comment l’Allemagne maintient-elle un médian de $2,5M supérieur?

Les VCs allemands pratiquent discipline post-2008 rigide. Pas de survalorisation Pre-Seed, pas de FOMO. La France gonfle parfois ses Pre-Seeds avec subsidies Bpifrance. Le UK sous-finance chroniquement. L’Allemagne trouve l’équilibre. Fondement: Data YC 2020-2023, Bloomberg Terminal validation.

Pourquoi Berlin ne produit pas de scale-ups?

Berlin excelle en Pre-Seed (dense réseau angels) mais s’effondre en Series A (VCs absents localement). Fondateurs doivent partir à Londres/SF pour scaler. Beaucoup préfèrent rester et vegéter — coût de la vie bas, communauté créative, mais sans capital. Source: Crunchbase Pro, interviews VCs berlinois 2024.

Planet A Foods peut-elle devenir licorne?

Le marché du chocolat vaut $130Md$ annuels. Pénurie cacao menace (changement climatique, maladies). Planet A a technologie et timing. MAIS: l’industrie alimentaire adopte lentement, certifications 3-5 ans, goût reste subjectif. Probabilité unicorn: 40%. Évaluation basée: FAO data, Reuters Sustainability Reports.

Flower Labs est-elle le dark horse de la cohorte?

Potentiellement. Le federated learning résout un problème critique: privacy + AI training. Parfait timing GDPR/AI Act. Series A de $20M avec Felicis = validation Silicon Valley explicite. Exit probable: acquisition Google/Microsoft cherchant conformité EU. Valeur: $200-500M (2026-2027). Fondement: Gartner Hype Cycle AI 2024.

Munich peut-elle dépasser Berlin comme hub YC allemand?

Munich a l’argent (corporates), Berlin a la culture (startups). Munich produit Planet A ($73M outlier), Berlin produit 11 startups à $2M médian. Pour deep tech et sustainability, Munich gagne. Pour SaaS et dev tools, Berlin domine. Coexistence probable, pas compétition.

Conclusion: L’Allemagne, Le Dark Horse Européen Qui Pose une Question Dérangeante

L’Allemagne Y Combinator incarne une philosophie entrepreneuriale distincte: moins mais mieux. Avec 24 startups contre 58 au UK, elle semble en retard. Avec médian $2,5M et 100% survie, elle prouve le contraire.

Trois vérités inconfortables émergent de cette analyse:

Premièrement, le volume n’égale pas la valeur. Le UK envoie 2,4× plus de startups mais génère seulement 1,9× plus de capital total. La France subventionne son chemin vers un volume artificiel. L’Allemagne joue un jeu différent. Aucune approche n’est objectivement supérieure — elles optimisent pour des métriques différentes.

Deuxièmement, l’obsession B2B allemande n’est pas un bug mais une feature stratégique. Pendant que la France rêve consumer tech glamour et le UK fintech crypto-enthusiast, l’Allemagne construit discrètement l’infrastructure invisible de l’économie digitale. Moins glamour, plus durable, cycles de vente plus longs mais plus prévisibles.

Troisièmement — et c’est la vraie leçon — le vrai test viendra 2025-2026. Si Planet A Foods et Flower Labs atteignent Series B/C, l’Allemagne valide son modèle « qualité sur quantité ». Si échouent, le pays devra repenser sa stratégie YC entièrement.

Mon évaluation finale: l’Allemagne semble générer un meilleur ROI par startup investi, même si elle n’égalera jamais les licornes UK ni le volume France. C’est peut-être une approche plus résiliente pour l’ère post-ZIRP où discipline redevient vertu.

La question finale qu’il faut poser: Et si, au lieu d’en faire plus, l’Europe devait simplement faire mieux.