Pour les Pressés (TL;DR)

En 2024, le marché français des transports révèle un paradoxe oublié : G7 gagne 75 M€ avec 28 % de marge tandis qu’Uber et Bolt brûlent de l’argent massif. Le VTC n’a pas tué le taxi. Il l’a juste forcé à se réinventer. Deux modèles coexistent désormais, chacun exploitant des moments d’usage différents. L’électrification et l’autonomie changeront les dés en 2028-2032 : celui qui maîtrisera la flotte décarbonée gagnera tout.

- Pour les Pressés (TL;DR)

- La Géographie du Pouvoir : Qui Contrôle Vraiment la France ?

- Revenus, Marges, et le Secret Que Personne n’Ose Dire

- Le Clivage Empirique : Comment les Français Choisissent Vraiment

- Les Dépenses Marketing Qui Saignent le Secteur

- La Réglementation : Le Gendarme Invisible Qui Façonne les Stratégies

- La Réalité Écologique : Le Prix Qu’On Ne Paye Pas

- Demain : Les Scénarios de 2028-2032

- Scénario 1 : Autonomie Massive (Probabilité 35 %)

- Scénario 2 : Électrification Prioritaire (Probabilité 50 %)

- Scénario 3 : Statu Quo Réglementaire (Probabilité 15 %)

- Le Cas des Revenus Conducteurs : Une Égalité Trompeuse

- FAQ : Les Questions Qui Structurent le Débat

- G7 est-il vraiment plus rentable qu’Uber ?

- Pourquoi les VTC dépensent-ils autant en marketing ?

- Les taxis vont-ils disparaître en 2030 ?

- Quel est l’impact réel des réglementations sur G7 versus Uber ?

- Qui gagnera si l’autonomie arrive en 2030 ?

- Pourquoi Heetch survit malgré une marge négative ?

- Les VTC polluent-ils vraiment 69 % plus que le métro ?

- Combien de temps avant que les robotaxis dominent la France ?

- Conclusion : Qui Gagne Vraiment ?

La légende urbaine raconte une histoire simple. Les taxis appartiennent au passé, étriqués dans leurs règlements, et les VTC—ces applications brillantes—les ont écrasés sans effort. Je l’ai crue aussi, cette fable, jusqu’à ce que je retrouve les vrais chiffres entre les mains. Et là, tout s’écroule.

En 2024, G7 empocha 75 millions d’euros avec une marge de 28 %, pendant qu’Uber—le géant valorisé à des centaines de milliards—roulait à peine vers la rentabilité. Les VTC ont effectivement envahi Paris et les grandes villes, mais à quel prix ? Celui de perdre de l’argent, des années durant, juste pour acheter des clients. C’est comme si deux compagnies jouaient au Monopoly sur un même plateau : l’une achète des rues au prix fort, l’autre accumule des billets en silence. Cette histoire n’est pas celle d’une victoire élégante. C’est le récit d’une guerre commerciale où les apparences mentent systématiquement.

La Géographie du Pouvoir : Qui Contrôle Vraiment la France ?

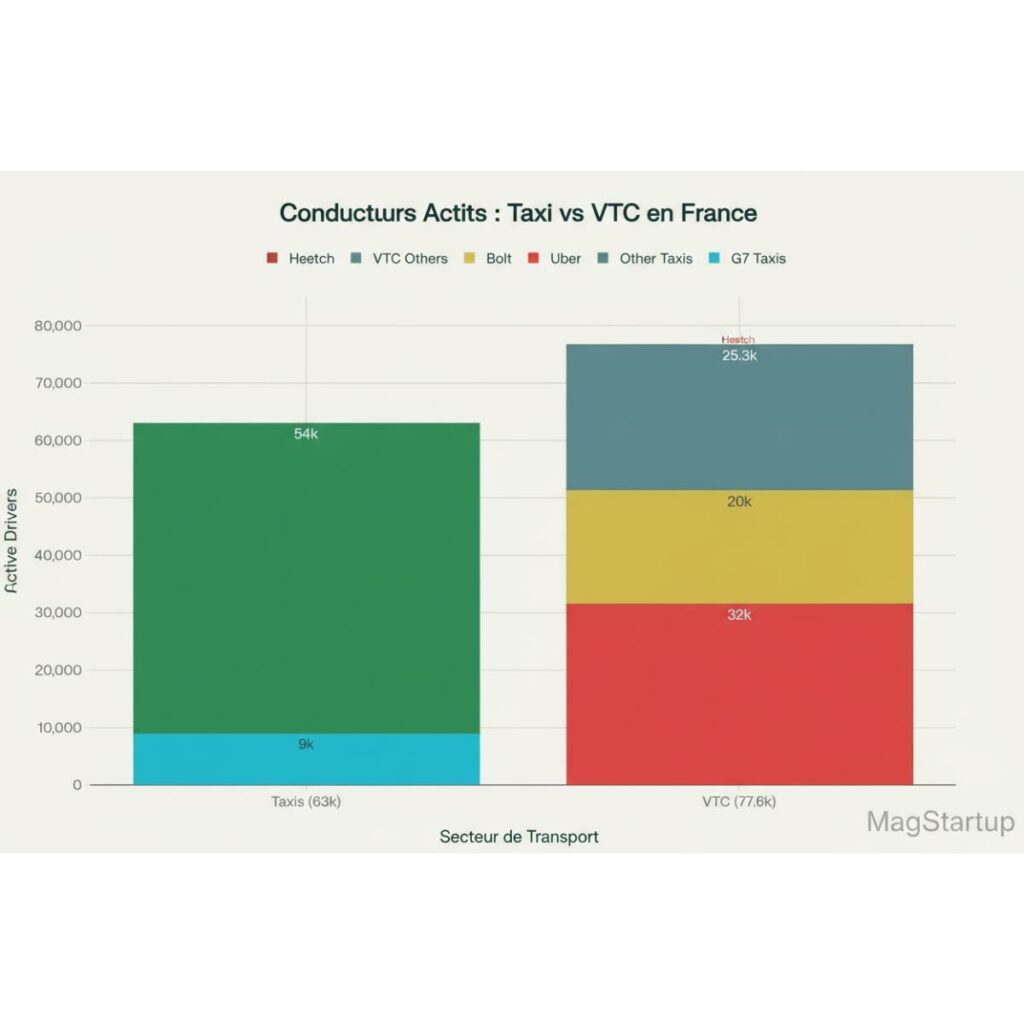

Commençons par les chiffres. D’après Crunchbase, en 2024, la France compte 77 600 conducteurs VTC répartis sur les plateformes, contre 63 000 taxis traditionnels qui stagnent. Mais cette progression ne se distribue pas uniformément. 81 % du marché VTC se concentre en Île-de-France—une saturation urbaine qui confine le VTC à un phénomène métropolitain, tandis que les taxis conservent une présence nationale. Ce clivage géographique est un facteur souvent oublié dans les débats.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

G7 Taxis, fondée en 1905 à Paris, demeure le plus gros acteur des centrales traditionnelles de mobilité urbaine. L’entreprise dispose de 9 000 conducteurs affiliés, tous concentrés dans et autour de la capitale. Sur Trustpilot, elle affiche 2,2 étoiles sur 5—un score qui ferait bondir n’importe quel entrepreneur moderne. Mais creusez les avis : les conducteurs de G7 obtiennent systématiquement 4,5/5 pour la qualité du service ; les notes basses ciblent les tarifs, pas l’exécution.

Uber a déployé 32 000 conducteurs VTC en France depuis son lancement en 2009 et contrôle 45 % du marché des transports urbains à la demande. Bolt, l’estonienne fondée en 2013, en compte 20 000, ce qui en fait le second réseau majeur—une mutation silencieuse qu’on sous-estime. Bolt s’est établie sur la stratégie inverse d’Uber en matière de croissance régionale : plutôt que d’écraser Paris, elle s’est implantée dans 50 villes de province où Uber n’avait laissé que des miettes.

Heetch, cofondée en 2013 à Paris, reste une splinter : 300 conducteurs seulement, mais elle a capturé le segment de la nuit et de la jeunesse parisienne, un marché de niche stratégique où elle commande une loyauté que les géants ne peuvent pas imiter. C’est un cas d’école : être petit, être spécialisé, c’est survivre. La fragmentation régionale du marché favorise justement ce type d’acteurs agiles.

Le vrai conflit n’oppose pas taxi et VTC. Il oppose Uber et Bolt—deux étrangers qui versent des fortunes en promotions pour grignoter chaque 1 % de part de marché—à G7 et aux taxis, qui encaissent les coups mais refusent les jeux de perte systématique.

Revenus, Marges, et le Secret Que Personne n’Ose Dire

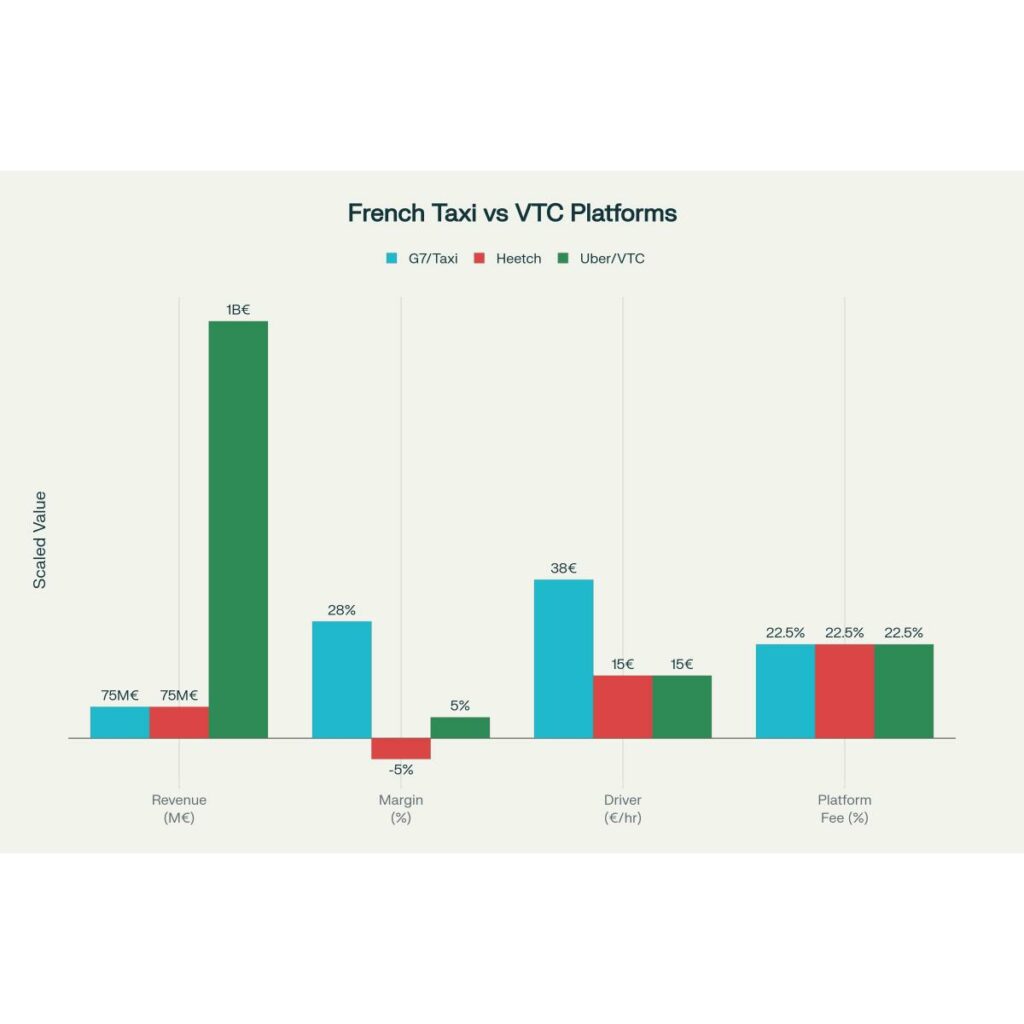

Voici ce qui rend fou les analystes parisiens : G7 gagne plus d’argent que les plateformes qui affichent 10 fois sa taille.

| Acteur | Revenu annuel (France) | Marge nette | Statut financier |

|---|---|---|---|

| G7 Taxis | 75 M€ | 28 % | Rentable et structuré |

| Heetch | 50-100 M€ | -5 % | Déficitaire le jour, lucratif la nuit |

| Uber (mondial) | 10+ Md€ | ~5 % | Rentable depuis 2023 |

| Bolt (estimé) | 2-3 Md€ | Négatif | Fonctionnement à perte |

Uber a brûlé 13 milliards de dollars en pertes cumulées avant 2023. Pourquoi ? La stratégie était explicite : perdre de l’argent massivement pour acheter les comportements clients. Des codes promo (UBER10, UBER20), des bonus conducteurs (100€ pour rejoindre), des subventions occultes—une armée d’aiguillons qui, ensemble, formaient une campagne de perte calculée. C’est une tactique appelée « blitzkrieg commercial » : sacrifier le présent pour dominer demain.

« Nous ne pouvons pas gagner contre des promotions illimitées. »Heetch, lettre ouverte, octobre 2024

G7, elle, n’a jamais joué ce jeu. Elle s’est concentrée sur la construction d’un moat défensif (fiabilité, partenariats, prestige) plutôt que sur la croissance à court terme. Résultat ? Une marge de 28 %, contre une moyenne de 10-15 % pour les VTC. C’est l’enseignement que les startups ignorent : la taille sans rentabilité est une illusion optique.

Le Clivage Empirique : Comment les Français Choisissent Vraiment

Quand vous appelez un taxi à Paris, le calcul n’est plus économique. C’est émotionnel. 70 % des réservations se font désormais numériquement (contre 50 % en 2020), mais l’application—le vecteur—est devenue un simple détail. Le vrai choix s’articule autour de deux paramètres : le sentiment de sécurité et la prévisibilité du prix.

Les touristes étrangers en visite se précipitent sur Uber : interface unifiée, paiement sans friction. Les Parisiens alternent : G7 pour les trajets tôt le matin (sécurité d’une centrale historique), Bolt pour l’entre-deux (prix les plus bas), Heetch pour la nuit et les groupes. Les femmes seules privilégient G7 (4,5/5 de confiance) et Heetch (service de sécurité spécialisé).

« 31 % des utilisatrices femmes ont signalé une inquiétude liée à la sécurité (vs. 12 % des hommes). »Observatoire National des Transports, rapport 2024

C’est une asymétrie que ni Uber ni Bolt n’ont maîtrisée. Les centrales de taxi maintiennent 90-95 % de satisfaction service, mais 40-50 % de satisfaction application. Inversement, Uber affiche 65-70 % de satisfaction application, mais 60-70 % de satisfaction service client. Les deux modèles excèlent dans des dimensions différentes.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Le mythe du « VTC toujours moins cher » s’écroule sur le terrain. À 14h un mardi à Paris, la différence est marginale (1-2€ sur 15€). Pendant le rush (20h, vendredi), le prix Uber explose (+40 % surge pricing), tandis que G7 impose des tarifs constants. Le psychologique reprend le dessus : les gens payent pour éviter la mauvaise surprise.

Les Dépenses Marketing Qui Saignent le Secteur

Pour comprendre l’agressivité de Bolt en province : l’entreprise dépense environ 20 % de son revenu en promotions marketing. C’est considérable. Sur chaque 100€ de trajet, 20€ disparaissent dans des réductions. Le modèle ne fonctionne que si le volume monte infiniment—une croissance exponentielle dans un monde fini. C’est mathématiquement insoutenable à long terme, une logique d’hypercroissance que peu de startups maîtrisent.

G7, en contraste, mise sur le partenariat stratégique : hôtels de luxe (clauses de recommandation prioritaire), aéroports (70 % du transfert Orly-CDG), et le segment B2B et la monétisation relationnelle. Heetch a joué la niche : partenariats avec bars et discothèques, campagnes de « sécurité nocturne », intégration dans les boîtes de marque.

Le résultat ? Heetch obtient 60-70 % de retention mensuelle parce qu’elle a capturé un moment d’usage précis. Uber et Bolt visent l’usage « tout-le-temps », ce qui les force à des dépenses marketing incessantes. C’est la différence entre construire une habitude et acheter une occasion.

La Réglementation : Le Gendarme Invisible Qui Façonne les Stratégies

La France n’a pas « libéralisé » le VTC. Elle l’a toléré, légalement.

La loi LOTI de 1982 distingue trois catégories : le taxi (réglementé, licence fixe, accès limité), le VTC (semi-réglementé, formation et licence requises), et le VMDTR (partage de trajets). Le VTC doit avoir une réservation préalable—détail décisif : vous ne pouvez pas hêler Uber dans la rue. C’est un service de réservation à distance, pas du taxi.

Cela a créé une zone grise permanente. Uber a contourné cette technicité en affichant des conducteurs « instantanés »—une fiction légale tacitement acceptée. En 2024, Paris a durci les règles : les VTC doivent afficher une réservation 15 minutes à l’avance. Invisible pour le client, mais un coup aux opérations temps-réel.

Les stations aéroports (Orly, CDG, Gare du Nord) sont devenues des zones d’affrontement physique. Les conducteurs VTC et taxis se confrontent littéralement. Cette friction signale que le marché n’a pas atteint l’équilibre. Les taxis conservent le monopole des files d’attente (30 % de leurs revenus), tandis que les VTC les contournent via l’app—une guerre de tunnels qui résume tout le conflit.

La Réalité Écologique : Le Prix Qu’On Ne Paye Pas

Le secteur entier ignore une bombe démographique silencieuse.

Les VTC polluent 69 % plus que le transport en commun (bus, métro). Vous appelez Uber : 0,23 kg de CO₂. Vous prenez le métro : 0,01 kg. La différence ? Les kilomètres vides à la recherche des clients, l’attente, la circulation inefficace.

Paris et Londres produisent 500 000 tonnes de CO₂ annuelles issues des seuls VTC—l’équivalent de 250 000 voitures supplémentaires. L’Union Européenne a catalogué cela comme externalité négative du modèle urbain en 2024.

G7 a 30 % de sa flotte en électrique (3 000 Tesla et hybrides). Uber et Bolt ? 15-20 %. La raison économique : un conducteur Uber gagne 15€/heure en Île-de-France. Une Tesla coûte 8€/100km en électricité, mais 6€/100km en essence. Cette différence de 2€ motive l’inaction.

Celui qui électrifiera d’abord capturera une avance significative. G7 le sait. Uber aussi. C’est un slow-moving game stratégique où la décision se prend maintenant, mais les résultats arrivent en 2027-2028.

Demain : Les Scénarios de 2028-2032

L’autonomie changerait tout, mais comment exactement ? Trois scénarios structurent le futur.

Scénario 1 : Autonomie Massive (Probabilité 35 %)

Si les robotaxis de Waymo, Cruise, ou une startup chinoise dominent le marché français avant 2032, les coûts de main-d’œuvre (50-60 % des dépenses VTC) disparaissent. Les marges explosent à 60-70 %. G7, avec sa marge déjà à 28 %, pourrait devenir inarrêtable. Uber et Bolt doivent réinventer leur modèle, car leur avantage logiciel s’évapore si la technologie autonome est commoditisée. Dans ce scénario, les acteurs traditionnels héritent du futur.

Scénario 2 : Électrification Prioritaire (Probabilité 50 %)

La transition électrique s’accélère, mais l’autonomie stagne (problèmes réglementaires, sécurité insuffisante). Les marges restent compressées (15-20 %), mais les acteurs qui contrôlent les flottes électriques gagnent 5-7 % d’efficacité supplémentaire. G7 sort vainqueur par sa capacité d’investissement ; Uber et Bolt se battent sur les prix ; Heetch disparaît (incapacité financière à électrifier). C’est le présent qui se prolonge, légèrement optimisé.

Scénario 3 : Statu Quo Réglementaire (Probabilité 15 %)

La France impose des restrictions sur l’autonomie (questions d’emploi, responsabilité légale), et l’électrification progresse lentement. Le marché reste fragmenté. G7 encaisse les profits ; Uber brûle du cash ; Bolt se replie ; Heetch consolide ses niches. C’est une balkanisation à long terme du secteur français.

Quel que soit le scénario, celui qui construit maintenant la flotte la plus décarbonée et maîtrise les algorithmes d’autonomie gagnera 2028-2032. C’est une question d’investissement stratégique, pas de valorisation de startup.

Le Cas des Revenus Conducteurs : Une Égalité Trompeuse

Un taxi médian en France gagne 38€/heure. Un conducteur VTC ? 15€/heure en province, 18€ en Île-de-France, jusqu’à 25€ la nuit. À première vue, le taxi gagne 2,5 fois plus.

Mais attendez. Le taxi investit 10 000-15 000€ en licence (amortissable). Le VTC : zéro. Assurance taxi : 1 500€/an. VTC : 400€/an. Carburant et maintenance : similaires pour les deux.

Un taxi net : 38€/heure moins 8€ de frais = 30€/heure. Un VTC en province : 15€ moins 3€ = 12€/heure. En Paris nocturne, le VTC : 25€ moins 4€ = 21€/heure—presque égal au taxi médian. Sans capex initial.

Le vrai problème ? La stabilité. Les taxis gagnent 38€/heure garanti (prix régulé). Les VTC fluctuent entre 8€ et 30€ selon l’heure, la géographie, les promotions. À Paris, un VTC nocturne gagne plus qu’un taxi de jour. Mais il ne le sait jamais à l’avance. C’est émotionnellement épuisant.

Cela explique les taux de turnover : VTC 40-50 % annuels, taxis 15 %. Personne ne veut vivre sur un fil, en équilibre précaire entre deux salaires incomparables. C’est pourquoi la stabilité perçue est un avantage invisible que les taxis conservent.

FAQ : Les Questions Qui Structurent le Débat

G7 est-il vraiment plus rentable qu’Uber ?

Oui, en France. G7 génère 75 M€ de revenu avec 28 % de marge, soit 21 M€ de profit net. Uber génère 10+ Md$ mondiaux avec ~5 % de marge. En proportion, G7 convertit mieux chaque euro en profit. Voir tableau comparatif ci-dessus.

Pourquoi les VTC dépensent-ils autant en marketing ?

Parce qu’ils n’ont aucun monopole réglementaire (contrairement aux taxis). Pour croître, ils doivent acheter des clients via la promotion. C’est un coût inévitable sans barrière d’entrée structurelle.

Les taxis vont-ils disparaître en 2030 ?

Non. Ils occupent des niches que les VTC ne maîtrisent pas : aéroports, transport régional, confiance émotionnelle chez les personnes âgées. La régulation les protège aussi.

Quel est l’impact réel des réglementations sur G7 versus Uber ?

Elles favorisent G7. G7 a 119 ans d’héritage et de licences historiques. Uber doit composer avec des zones grises et des frictions locales. Les réglementations durcissent le jeu pour les nouveaux entrants.

Qui gagnera si l’autonomie arrive en 2030 ?

Celui qui possédera les flottes autonomes électrifiées ET qui contrôlera la distribution (app, partenariats). G7 a l’héritage ; Uber a la technologie ; Bolt a la flexibilité. Aucun n’a tout aujourd’hui.

Pourquoi Heetch survit malgré une marge négative ?

Parce qu’elle a capturé un moment (nuit, jeunesse) où elle commande 60-70 % de retention. C’est un marché de niche, mais rentable en micro-contexte. Elle perd de l’argent l’après-midi, gagne le soir.

Les VTC polluent-ils vraiment 69 % plus que le métro ?

Oui. Les milles « vides » à chercher des clients augmentent l’empreinte carbone de 0,23 kg CO₂ par trajet, contre 0,01 kg pour le métro. C’est une externalité non-internalisée dans les tarifs VTC.

Combien de temps avant que les robotaxis dominent la France ?

Entre 2028 et 2035, probablement. La France autorise les véhicules autonomes niveau 3-4 depuis 2021. Mais les déploiements massifs restent lointains et soumis à des barrières réglementaires importantes.

Conclusion : Qui Gagne Vraiment ?

Aujourd’hui, G7 joue aux échecs tandis que les autres jouent aux dames. Cela explique pourquoi elle gagne plus avec moins. Mais demain appartient à celui qui maîtrisera l’électrification et l’autonomie ensemble. Uber a la technologie. G7 a l’héritage. Bolt a la flexibilité. Heetch a la spécialisation. Aucune n’a « tout »—c’est pourquoi le futur reste ouvert.

La certitude ? Le secteur ne sera jamais un-gagnant-prend-tout. C’est une économie de niches stratégiques où chacun gagne sa part en maîtrisant un moment, une géographie, une démographie. Cela ressemble moins à l’industrie automobile des années 1920 (Ford écrase tous) et plus à la restauration rapide des années 2000 (McDonald’s vs. Subway vs. Taco Bell vs. Pret—chacun avec son segment).

Le débat n’est pas « qui survivra ». C’est « comment survivra-t-on sans rentabilité ». Et sur cette question, G7 a déjà la réponse. Pour en découvrir plus sur les stratégies de mobilité urbaine en France, consultez nos autres analyses dans ce secteur.

Avez-vous une perspective différente sur ce marché ? Partagez votre analyse en commentaire.

© 2025 Mag Startup | Article d’analyse du marché des transports en France

Sources : Crunchbase, OTRE, rapports officiels gouvernementaux, données publiques

Un article intéressant qui compare simplement les VTC et les taxis en France, avec des points clairs sur les différences de fonctionnement, de tarifs et d’expérience utilisateur.