Une lecture MagStartup : pas un tutoriel optimiste, une autopsie opérationnelle.

- 1) État du marché : la fin de l’ère de la promesse

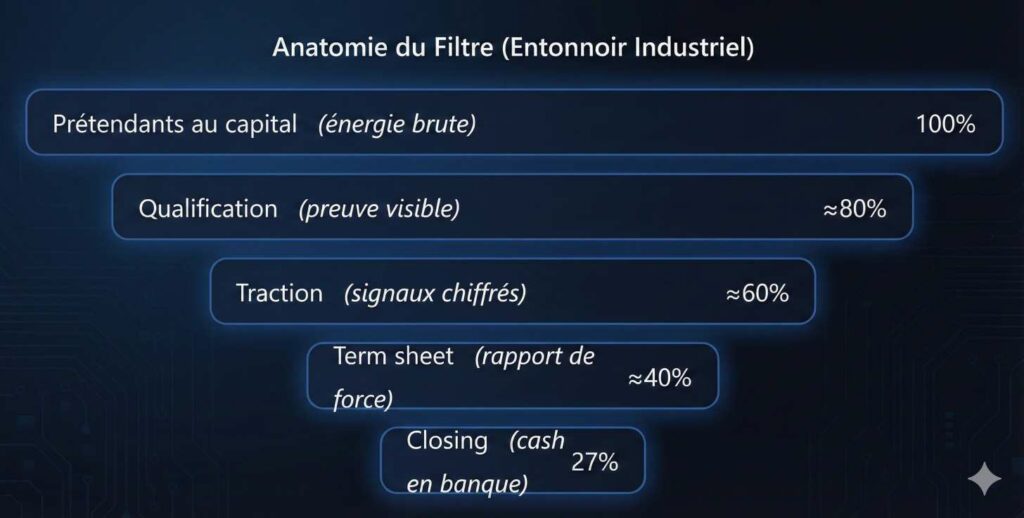

- 2) Le processus réel : 5 étapes où 60% perdent avant le pitch

- Étape 0 — Qualification : preuve vs fantasme

- Étape 1 — Préparation (4–8 semaines)

- Étape 2 — Ciblage investisseurs (2–4 semaines)

- Étape 3 — Roadshow (8–16 semaines)

- Étape 4 — Term sheet (2–4 semaines) : autopsie des clauses

- Étape 5 — Due diligence & closing (4–8 semaines)

- 3) Anatomie du marché : stades, investisseurs et zones de mort

- 4) La psychologie du refus : survivre à l’usine à “non”

- 5) Alternatives au VC : autonomie stratégique (sans romantisme)

- 6) Prospective 2026 : la zombification et le nouveau marché à deux vitesses

- Conclusion : le filtre ne pardonne pas l’à-peu-près

7,39 Md€ levés en 2025 sur 618 opérations, avec -15% de deals vs 2024 (Onlynnov). Le baromètre France Digitale × EY indique que seules 27% des startups réussissent leur levée sur 12 mois. Thèse centrale : la levée n’est plus un accélérateur, c’est un filtre darwinien construit par la rareté du capital, les exigences des LPs et une macroéconomie post-2022 qui renchérit chaque euro déployé.

Janvier 2026 : 540M€ levés en 29 opérations (Eldorado). Deux méga-rounds captent l’essentiel, les autres se partagent des tickets plus modestes. Ne sur-interprétons pas un mois, mais le signal est cohérent avec 2025 : concentration du capital, et sélection plus dure. Ce guide n’est pas une motivation : c’est une cartographie des pièges qui détruisent les fondateurs par naïveté.

1) État du marché : la fin de l’ère de la promesse

Lever en France en 2026 n’a plus rien d’un rituel “French Tech”. L’argent existe, mais il est plus cher, plus conditionné, et plus anxieux. Le pic 2022 (ordre de grandeur : ≈13,5 Md€) a laissé des traces : une génération de tours sur-valorisés, des portefeuilles “chargés”, et une obsession nouvelle pour la rentabilité, parfois hypocrite, souvent brutale.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Le mythe persistant : “il suffit d’un bon deck”. La réalité : le VC achète une capacité d’exécution sous pression, pas une narration. Le baromètre France Digitale × EY montre un marché où l’immense majorité n’obtient pas de financement. Et surtout : ne pas être financé ne signifie pas “échouer”. Cela signifie simplement : absence de capital VC. Certaines boîtes vendent, bootstrappent, ou stagnent volontairement. Le danger, lui, est ailleurs : construire une stratégie qui dépend d’une Série A “imaginaire”.

Autre vérité gênante : la levée de fonds moyenne n’existe pas. Les distributions sont asymétriques. Une minorité capte une majorité du capital, et le reste se bat dans une zone grise. L’analyse des startups françaises passées par Y Combinator est un bon miroir : une petite fraction concentre le financement, une large part s’arrête après un tour. Ce n’est pas une morale, c’est une mécanique.

Ce que beaucoup sous-estiment : le marché du VC est d’abord un marché des fonds. Quand les LPs (assureurs, fonds de pension, family offices) réduisent leurs allocations, les GPs filtrent plus tôt, plus froidement, et protègent leur portefeuille existant avant de signer de nouveaux paris.

2) Le processus réel : 5 étapes où 60% perdent avant le pitch

Lever des fonds n’est pas “envoyer un deck”. C’est un process de 4 à 6 mois, parfois plus, avec une logique d’élimination par étapes. Et oui : la majorité des refus se jouent avant même le premier meeting, parce que le dossier est flou ou mal “matché”.

Étape 0 — Qualification : preuve vs fantasme

La question brutale : êtes-vous “pitchable” ? Un guide “startup France” ne peut pas imposer des seuils SaaS à tout le monde, donc voici deux repères :

Profil SaaS / Marketplace

- MVP live + usage réel (pas un prototype figma).

- Traction mesurée : activation, rétention, churn, pipeline.

- Unit economics lisibles : CAC, LTV, payback.

- Si vous ne trackez pas : vous ne manquez pas de chance, vous manquez de sérieux.

Profil Deeptech

- Preuve technique : POC, benchmarks, TRL, démos, IP cadrée.

- Signal marché : LOIs, pilotes, partenaires, subventions.

- Un narratif scientifique ne remplace pas une preuve reproductible.

- Le “go-to-market” reste un critère : personne ne finance l’éternel laboratoire.

Étape 1 — Préparation (4–8 semaines)

Deck 12–15 slides, pas 35. Un VC scanne vite. Si à la slide 5 il ne voit pas une traction chiffrée ou une preuve technique crédible, vous perdez le tri initial. Pack minimum : deck, one-pager, data room propre, modèle financier sobre (évitez le hockey-stick délirant).

Étape 2 — Ciblage investisseurs (2–4 semaines)

La plupart échouent ici. Pitcher un fonds Série B avec un Pre-Seed, c’est entrer par la mauvaise porte. Travail attendu : liste de 20–30 fonds adaptés (stade, thèse, géographie), personnalisation, et warm intro systématique. Le cold email existe, mais c’est du bruit. La recommandation, c’est du signal.

Étape 3 — Roadshow (8–16 semaines)

Un roadshow séquentiel sans deadline tue votre dynamique. Sans cadence rapprochée, pas de FOMO. Sans FOMO, le comité d’investissement temporise. Et quand il temporise, votre runway fond et votre dossier devient plus faible à chaque semaine qui passe. La discipline : pipeline, relances sous 24h, et storytelling cohérent.

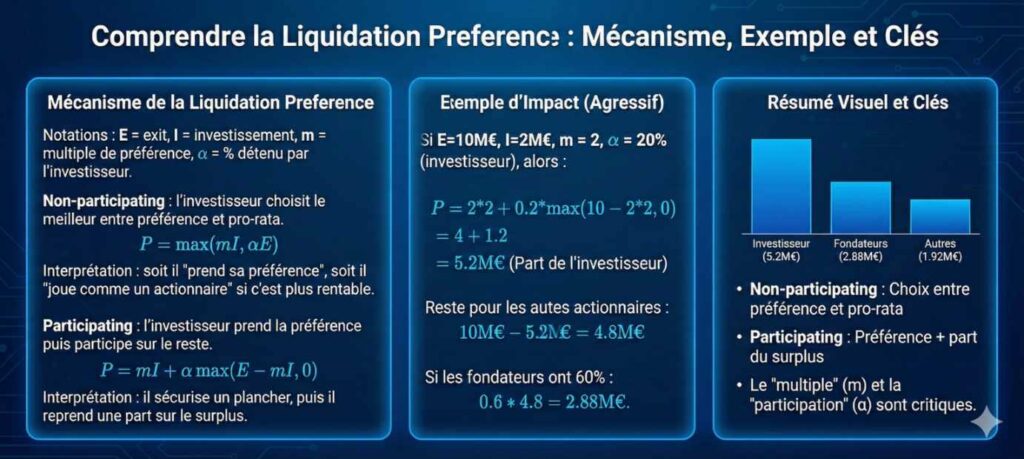

Étape 4 — Term sheet (2–4 semaines) : autopsie des clauses

La valorisation flatte, les clauses gouvernent. Les “standards” varient selon marché, compétition, taille du tour, et votre capacité à créer un rapport de force. Soyons honnêtes : un term sheet n’est pas un contrat d’amour. C’est un contrat de pouvoir.

Liquidation preference : la mécanique qui surprend les fondateurs

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →

Et ce n’est qu’un morceau. Ajoutez ensuite : gouvernance (board), droits d’information, clauses de veto, ratchets/anti-dilution, liquidation stack, et vous obtenez la vérité humiliante : votre “60%” est souvent théorique. Ce qui compte est la distribution réelle à l’exit.

Étape 5 — Due diligence & closing (4–8 semaines)

Entre term sheet signé et cash sur le compte : 6 à 8 semaines est une fourchette réaliste. Ne comptez jamais l’argent avant le virement. Et surtout : ne stoppez jamais la croissance pendant la levée. C’est le piège opérationnel le plus fréquent : MRR qui ralentit, et comité qui “reconsidère” à J-7.

3) Anatomie du marché : stades, investisseurs et zones de mort

Ce qui tue les fondateurs n’est pas l’absence d’argent : c’est le mauvais matching, les mauvais seuils, et les mauvaises attentes. Les stades ne sont pas des étiquettes marketing. Ce sont des seuils de preuves.

| Stade | Ce que le VC “achète” réellement | Signaux attendus (ordres de grandeur) |

|---|---|---|

| Pre-Seed | Capacité à livrer une preuve (produit ou POC) | MVP/POC, early adopters/LOIs, équipe crédible, plan d’usage des fonds |

| Seed | Preuve de traction répétable | Rétention cohorte, revenus récurrents ou usage fort, unit economics lisibles |

| Série A | Machine de croissance (PMF) | ARR significatif, pipeline robuste, croissance forte, churn maîtrisé, expansion |

La zone de mort typique : Pre-Series A. C’est l’endroit où l’entreprise n’est pas morte, mais n’est plus “finançable” en l’état. Trop grosse pour un Seed, trop faible pour une Série A. La zombification naît ici : runway qui fond, équipe qui s’use, et marché qui vous attend au tournant.

Deux red flags réécrits en termes observables : “IP non défendable” devient “barrières à l’entrée faibles / différenciation non démontrée”. “Thèse technique non crédible” devient “claims non vérifiés : pas de POC, pas de benchmarks, pas de démos reproductibles”.

4) La psychologie du refus : survivre à l’usine à “non”

Soyons honnêtes jusqu’à la nausée : un roadshow est une usine à refus. Vous allez entendre des “non” polis, des “pas maintenant”, et des “revenez quand…” qui changent selon l’interlocuteur. Le piège n’est pas le rejet. Le piège, c’est la confusion mentale produite par des feedbacks contradictoires.

Le fondateur fragile fait l’erreur suivante : il prend chaque commentaire comme une vérité. Résultat : deck Frankenstein, positionnement instable, roadmap qui danse, et équipe qui ne comprend plus où va la boîte. Le fondateur robuste fait l’inverse : il cherche les patterns. Si 7 VCs vous disent “churn trop haut”, c’est un signal. Si un VC vous dit “je n’aime pas votre marché”, ce n’est peut-être qu’un goût.

Le protocole anti-destruction

- Une seule thèse, stable, pendant le roadshow.

- Un journal de refus : raisons, patterns, objections récurrentes.

- Un seul “changement majeur” par semaine max, pas plus.

- Un fondateur lève, un fondateur protège produit/clients.

Ce que personne ne vous dit

- Le VC juge aussi votre endurance émotionnelle.

- Votre vitesse de réponse est un signal de gouvernance.

- Votre précision métrique est une preuve de maturité.

- Votre discipline est parfois plus décisive que votre idée.

Le moment le plus dangereux arrive quand vous êtes fatigué : vous commencez à négocier contre vous-même. Vous baissez le montant, vous offrez des clauses, vous justifiez. C’est là que le filtre gagne : pas parce que votre produit est faible, mais parce que votre tête lâche.

5) Alternatives au VC : autonomie stratégique (sans romantisme)

Le Venture Capital n’est pas une médaille. C’est une dette de croissance, dilutive et exigeante. Et surtout : ce n’est pas adapté à tous les modèles. Beaucoup de fondateurs négligent des options pourtant rationnelles.

Non-dilutif : subventions, avances, crédits

Le non-dilutif est une arme sous-utilisée : il finance l’amorçage sans vous découper le cap table. Il impose des dossiers et de la conformité, mais il évite le piège classique : vendre une part trop grande trop tôt.

Revenue-Based Financing (RBF)

Si vous avez du MRR et des marges, le RBF peut être plus propre qu’un Seed “faible”. Vous remboursez via un pourcentage du revenu jusqu’à un multiple prédéfini. Zéro equity, mais une contrainte cash-flow.

Venture debt

Post-Seed, la venture debt peut prolonger le runway sans redilution immédiate. Mais elle n’est pas un miracle : elle exige une discipline de remboursement et une stabilité relative du business.

Bootstrapping

Le bootstrapping n’est pas “petit”. C’est une stratégie de souveraineté. Elle devient viable quand votre payback CAC est court, vos marges propres, et votre marché suffisamment rentable. Ce n’est pas “cool”. C’est exigeant, mais ça vous garde maître.

6) Prospective 2026 : la zombification et le nouveau marché à deux vitesses

2026 sera l’année où beaucoup de startups financées en 2021–2022 rencontreront leur vérité. Elles ont levé sur des promesses, parfois sur des métriques “vanity”, parfois sur une croissance achetée. Aujourd’hui, elles arrivent au bord du runway avec un problème structurel : leurs seuils Série A n’existent pas. Elles ne sont pas mortes. Elles ne sont juste pas finançables. C’est la définition d’un zombie : vivant techniquement, incapable de se refinancer, condamné à “survivre” plutôt qu’à croître.

Ce phénomène crée un marché à deux vitesses :

- Les actifs “souverains” : deeptech, IA, défense, climat, secteurs alignés avec des priorités publiques et des allocations structurées. Ils bénéficient de poches de capital plus résilientes.

- Le reste du peloton : SaaS génériques, marketplaces fragiles, e-commerce sans différenciation, modèles qui brûlent du cash sans convergence vers la rentabilité. Pour eux, le marché devient plus lent, plus dur, et plus exigeant.

Le point central : ce n’est pas “la fin du VC”. C’est la fin de la levée facile. Le VC redevenu rare se comporte comme un filtre : il privilégie des dossiers lisibles, une exécution démontrée, et une gouvernance propre. Les LPs veulent des rendements, donc les GPs veulent des preuves. L’écosystème entier se durcit.

Trois scénarios raisonnables :

Scénario médian (le plus probable)

Concentration du capital + normalisation du Pre-Series A. Les tours se font, mais plus lentement. Les “zombies” augmentent. Les fondateurs survivants deviennent obsédés par le runway et la précision métrique.

Scénario pessimiste

Choc macro ou contagion US : moins d’amorçage, baisse des valorisations, et VCs focalisés sur le support portefeuille. Le non-dilutif et le bootstrapping deviennent la norme de survie.

Quel que soit le scénario, une règle ne change pas : l’époque où un bon pitch suffisait est révolue. Ce que vous devez maîtriser, ce n’est pas le storytelling. C’est la preuve.

FAQ : Lever des fonds en France en 2026 (sans filtre)

Combien de temps faut-il pour lever ?

4 à 6 mois en pratique : préparation, ciblage, roadshow, term sheet, due diligence/closing. Les dérives à 9 mois arrivent souvent quand le process manque de cadence ou quand la traction ralentit.Peut-on lever sans revenus ?

En Pre-Seed, oui si vous avez une preuve (MVP, POC, LOIs, usage mesuré). En Seed, sans signaux de répétabilité et de rétention, c’est devenu très difficile.Quelle est l’erreur n°1 ?

Arriver sans tracking. Le VC finance le lisible : MRR, churn, activation, cohortes, pipeline, unit economics. Sans système, vous êtes un brouillard.Comment obtenir des warm intros ?

Par les fondateurs du portefeuille, des angels, des accélérateurs, des opérateurs (CFO/COO/CGO), et des événements ciblés. Votre objectif : passer du bruit au signal.Pourquoi un term sheet peut ruiner l’exit ?

Parce que la valorisation est une vitrine, et les clauses sont la mécanique. Liquidation preference, participation, anti-dilution, gouvernance : c’est là que se décide le payout.Faut-il un avocat ?

Oui si vous n’avez pas déjà négocié plusieurs tours. Les clauses se paient à l’exit. Un avocat coûte moins cher qu’un mauvais deal.Quelles alternatives au VC sont réalistes ?

Non-dilutif, RBF (si MRR/marges), venture debt post-Seed, bootstrapping si payback CAC court et marché niche. Le bon choix dépend du modèle, pas de la mode.Ne pas atteindre la Série A = échec ?

Non. Cela signifie absence de financement A, pas “mort”. Certaines boîtes vendent, bootstrappent, stagnent volontairement, ou pivotent. L’erreur est de bâtir une stratégie dépendante d’une A “imaginaire”.

Conclusion : le filtre ne pardonne pas l’à-peu-près

Lever en 2026 demande une discipline de fer : preuves, cadence, targeting, et clauses. Ce n’est plus une quête romantique. C’est une traversée. Si vous avez une preuve lisible et un process propre, vous avez une chance réelle. Sinon, vous finirez dans la zone grise : pas morts, juste non-finançables.

Sources : Onlynnov · Eldorado · Maillage interne : Startup Culture, Growth Hacking, Pre-Seed, Seed, Série A.