Le SaaS francais n’est plus une promesse ; c’est un territoire stratégique.

- SaaS B2B France : la maturité d’un écosystème en consolidation

- 1. Un marché français arrivé à maturité stratégique

- 1.1 De la phase « early stage » à la phase « plateforme »

- 1.2 SaaS Paris et régions : Une géographie révélatrice

- Mais 7 autres startups saas francaise proviennent de villes moyennes dynamiques :

- Ainsi, le modèle SaaS startup France régional repose souvent sur :

- 1.3 Trois familles d’acquisition dominent le marché

- 2. Pourquoi ces startups intéressent-elles autant les acheteurs?

- 2.1 La maturité technique avant la taille

- 2.2 Le facteur « Plug-and-Play »

- 2.3 La spécialisation verticale comme arme

- 2.4 Un écosystème mûr, mais encore discret

- 3. Le panorama macro : que disent les données?

- 4. Dynamiques territoriales et logiques d’acquisition

- 5. Les logiques sectorielles d’acquisition

- 5.1 Data et Analytics : le nerf de la consolidation

- 5.2 Commerce, marketplaces et retail tech : les « canaux capturés »

- 5.3 Back-office et RH : la colonne vertébrale silencieuse

- 6. Études de cas : les acquisitions qui ont marqué

- 6.1 Serenytics → Qlik (Déc. 2021)

- 6.2 Daxium → Sidetrade (Déc. 2023) : modèle idéal

- 6.3 Seelk → ChannelEngine (Avr. 2022)

- 6.4 Dareboost → Contentsquare (Juil. 2021)

- 6.5 Fitnet Manager → Talan (Juil. 2020)

- 6.6 Yoomap → Talentsoft (Sept. 2021)

- 7. Les acheteurs : qui rachète ?

- 8. Les enseignements clés

- 8.1 La France ne vend plus des start-ups, elle vend des solutions

- 8.2 Les « micro-exits » deviennent une voie de réussite

- 8.3 Les acheteurs français montent en puissance

- 9. Impacts sur la culture entrepreneuriale française

- 9.1 Le retour du « craft »

- 9.2 La sobriété comme levier de valeur

- 10. FAQ — Questions fréquentes

Derrière les levées de fonds visibles, un autre mouvement s’est accéléré depuis 2020 : la vague des acquisitions SaaS francais ciblées qui transforment les startups saas francaise en actifs technologiques durables. Des entreprises jeunes mais solides, souvent nées en région, sont absorbées par des acteurs plus grands – nationaux ou internationaux – pour leurs briques technologiques, leurs talents, ou leurs données.

Ce phénomène, qu’on pourrait appeler la « deuxième génération SaaS », traduit une maturité nouvelle : le marché français n’exporte plus seulement des startups saas francaise ; il exporte désormais des modules stratégiques qui restructurent l’écosystème européen.

Notre analyse repose sur vingt startups SaaS francaise identifiées comme « High Growth » et « Was Acquired » dans Crunchbase. Elles vont de Paris à Nantes, de Rennes à Montpellier, et couvrent des domaines aussi variés que la Business Intelligence, l’e-commerce, le field management, ou les solutions RH.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Ce n’est pas un simple inventaire. C’est une radiographie du logiciel français : où il crée de la valeur, pourquoi il attire des acheteurs, et ce que cela nous dit de l’avenir du SaaS made in France.

SaaS B2B France : la maturité d’un écosystème en consolidation

Le marché du SaaS B2B France a atteint une maturité nouvelle. Entre 2020 et 2024, les acquisitions SaaS francais se sont multipliées, transformant la dynamique de croissance des startups saas francaise techniquement robustes.

1. Un marché français arrivé à maturité stratégique

1.1 De la phase « early stage » à la phase « plateforme »

Jusqu’à 2018, le SaaS francais se structurait autour de la croissance organique : levées, acquisition de clients, internationalisation lente. Mais entre 2019 et 2024, un tournant s’est produit : le rachat devient une voie naturelle de croissance.

Les entreprises comme Sidetrade, Qlik, Planview ou ChannelEngine n’achètent pas des marques ; elles achètent des capacités.

Selon une étude de Bpifrance Création (rapport 2024 : « La valeur du logiciel B2B français »), près d’un tiers des exits SaaS B2B France concernent désormais des intégrations industrielles – c’est-à-dire des acquisitions SaaS francais où le produit racheté est fusionné dans une plateforme plus large.

Ce glissement, observé aussi par Maddyness, signe la fin d’une époque : le SaaS francais ne cherche plus seulement à grandir, il cherche à s’imbriquer dans des architectures plus larges.

Découvrez : Les levées de fonds qui financent les startups saas francaise. Explorez notre catégorie dédiée aux levées de fonds pour comprendre le financement de ces entreprises.

1.2 SaaS Paris et régions : Une géographie révélatrice

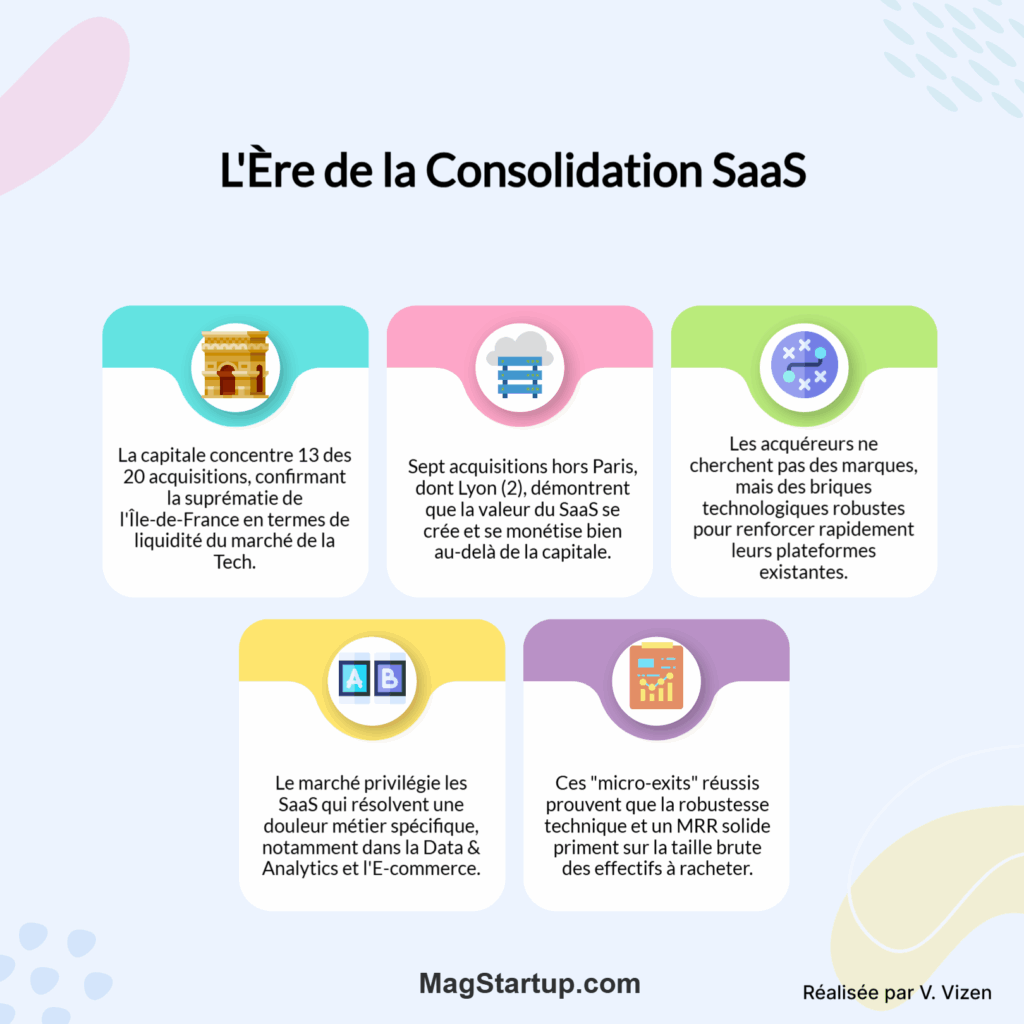

Sur les 20 sociétés analysées, 13 sont basées en Île-de-France, souvent dans un rayon de 10 km autour de Paris. Cette concentration traduit l’écosystème de l’acquisition SaaS francais centralisée autour de la capitale. Rien d’étonnant : c’est là que se concentrent les sièges clients, les investisseurs et les talents tech.

Mais 7 autres startups saas francaise proviennent de villes moyennes dynamiques :

- Nantes (Good Steps, TinyMDM)

- Cesson-Sévigné près de Rennes (Dareboost)

- Montpellier (Fitnet Manager)

- Lesquin dans le Nord (Affilizz)

- Le Petit-Quevilly près de Rouen (Spread)

Ce maillage confirme les observations du French Tech Radar 2025 : « La concentration reste parisienne, mais l’innovation se régionalise par spécialisation. »

Ainsi, le modèle SaaS startup France régional repose souvent sur :

- Une niche technique (MDM Android, ESG data, Field apps)

- Un ancrage universitaire ou local

- Une exportation rapide via le cloud

Ce trio permet à des structures de 10 à 40 personnes de rivaliser avec des acteurs européens beaucoup plus capitalisés.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Lire aussi : Découvrez notre catégorie Startup pour comprendre la dynamique de ces entreprises régionales.

1.3 Trois familles d’acquisition dominent le marché

1. Data & Analytics Objectif : Intégrer la brique BI ou reporting manquante Exemples : Serenytics → Qlik • YOOI → Planview • Reporting 21 → Carbone 4

2. E-commerce & Marketing Tech Objectif : Étendre la chaîne de conversion digitale Exemples : Seelk → ChannelEngine • Spread → ActiveCampaign • Affilizz → Affinity

3. Ops & RH / Back-office Objectif : Optimiser la productivité interne (ERP, SIRH, Field apps) Exemples : Evoliz → Zefir • Fitnet Manager → Talan • Daxium → Sidetrade • Aragon-eRH → Sigma

Dans chaque cas, la logique n’est pas financière mais fonctionnelle : le racheteur cherche une brique capable d’accélérer un périmètre métier sans ré-inventer la roue.

2. Pourquoi ces startups intéressent-elles autant les acheteurs?

2.1 La maturité technique avant la taille

Beaucoup de ces startups saas francaise comptaient moins de 50 salariés au moment de leur acquisition. Mais elles possédaient :

- un produit stable

- un modèle récurrent (MRR solide)

- une base clients loyale

C’est le profil typique du « micro-acteur solide », décrit par le blog OpenView Partners :

« Les micro-SaaS B2B France profitables deviennent la cible favorite : leur code est propre, leur marché clair et leur support léger. »

Le message est clair : un SaaS francais qui s’intègre vite se vendra vite.

2.2 Le facteur « Plug-and-Play »

Les acheteurs comme Sidetrade, Planview ou Contentsquare ont en commun un objectif : réduire le time-to-value. Un produit déjà connectable via API ou SDK séduit davantage qu’un prototype à industrialiser.

C’est exactement le cas de Daxium, plateforme No-Code rachetée par Sidetrade en 2023 :

« Nous avons trouvé en Daxium une solution qui accélère l’automatisation du terrain sans pénaliser nos intégrations clients. » — (Communiqué Sidetrade, Les Échos Start)

Une startup saas francaise qui s’intègre vite devient une acquisition rapide.

2.3 La spécialisation verticale comme arme

Les acquisitions de Seelk (optimisation Amazon), TinyMDM (gestion Android), ou Reporting 21 (ESG reporting) montrent une évidence : les acheteurs cherchent désormais des niches rentables et mesurables.

L’époque du SaaS francais généraliste est terminée ; celle du SaaS « hyper-vertical » commence.

Cette évolution avait déjà été annoncée par le rapport McKinsey Insights 2024 :

« La consolidation SaaS francais en Europe se concentre désormais sur les produits qui résolvent une douleur métier spécifique et non sur les plateformes universelles. »

2.4 Un écosystème mûr, mais encore discret

À l’inverse des États-Unis, le marché français de l’acquisition SaaS francais reste faiblement médiatisé. Beaucoup de transactions ne font l’objet d’aucune annonce publique.

Le cas de Good Steps, startup saas francaise ESG rachetée par Spendesk selon plusieurs sources (Maddyness, 2023), illustre cette discrétion. Pourtant, leur impact macro est considérable : ces intégrations créent des pôles d’expertise durables en France – notamment dans la data, la logistique, et le reporting.

3. Le panorama macro : que disent les données?

| Région / Ville | Nombre d’entreprises | Domaines dominants |

|---|---|---|

| Île-de-France (Paris, Neuilly, Saint-Cloud) | 13 | Data, E-commerce, RH |

| Pays de la Loire (Nantes) | 2 | MDM, ESG |

| Bretagne (Rennes) | 1 | Web Perf |

| Languedoc (Montpellier) | 1 | ERP |

| Nord (Lesquin) | 1 | Affiliate / Retail Media |

| Normandie (Rouen) | 1 | CRM / E-commerce |

| Sud-Est (Brignoles – Aragon-eRH) | 1 | SIRH |

Cette distribution géographique reflète à la fois la densité du tissu économique et le rôle des clusters locaux. Comme le souligne FrenchWeb :

« Les territoires français produisent des SaaS startup France plus verticaux, moins médiatiques mais plus intégrables. »

4. Dynamiques territoriales et logiques d’acquisition

4.1 Les foyers géographiques de la croissance SaaS B2B France

4.1.1 Paris : épicentre des acquisitions

La capitale concentre encore l’essentiel des opérations d’acquisition SaaS francais. Treize des vingt startups rachetées y ont leur siège ou une antenne. Les raisons de cette concentration sont connues : densité des clients SaaS B2B France, proximité des fonds d’investissement, et écosystème RH-tech mature.

Mais un autre facteur explique cette centralité : le timing. Comme le montre Bpifrance Création, les deals les plus rapides ont lieu dans des environnements où l’acheteur peut diligenter la due diligence en quelques semaines. Or, Paris concentre les cabinets d’audit, les avocats M&A, et les investisseurs spécialisés SaaS B2B France.

Observation (L. Lumen): Les acquisitions parisiennes ne traduisent pas une supériorité technique, mais un avantage logistique. L’accès instantané aux compétences juridiques, financières et produit y réduit le coût de transaction.

Ressource : Pour lever des fonds pour votre startup saas francaise, consultez notre catégorie dédiée aux investisseurs.

4.1.2 Nantes, Rennes et Montpellier : la revanche des écosystèmes régionaux

À Nantes, TinyMDM et Good Steps incarnent une autre approche : celle du SaaS B2B France spécialisé et sobre. Le premier a misé sur la sécurité Android ; le second sur la conformité ESG. Les deux ont trouvé preneur auprès d’acteurs plus grands (EasyMDM / Itecor et Spendesk) via des acquisitions rapides.

À Rennes, Dareboost a rappelé que la Bretagne reste un terreau d’ingénieurs solides : sa plateforme de performance web a séduit Contentsquare, un géant de l’UX analytics.

Montpellier, avec Fitnet Manager, montre qu’une ville à taille moyenne peut produire un SaaS startup France ERP cloud exportable. Talan, son acquéreur, l’a intégré pour renforcer ses offres PSA (Professional Services Automation).

« Les régions ne cherchent plus à rivaliser avec Paris. Elles développent des niches rentables » — La Tribune, dossier « Tech des territoires »

4.1.3 Nord et Normandie : la périphérie productive

Affilizz, basée à Lesquin, et Spread, près de Rouen, incarnent cette France du Nord pragmatique : peu d’investisseurs, beaucoup de clients. Leur stratégie repose sur la proximité terrain : comprendre les besoins des e-commerçants et livrer un produit prêt à l’emploi.

Les deux ont été absorbées par des acteurs du marketing automation (Affinity et ActiveCampaign) dans le cadre d’acquisitions stratégiques.

Conclusion partielle: Loin d’être une marge, ces régions assurent un équilibre structurel au marché : elles exportent des briques fonctionnelles pendant que Paris concentre la narration et le financement.

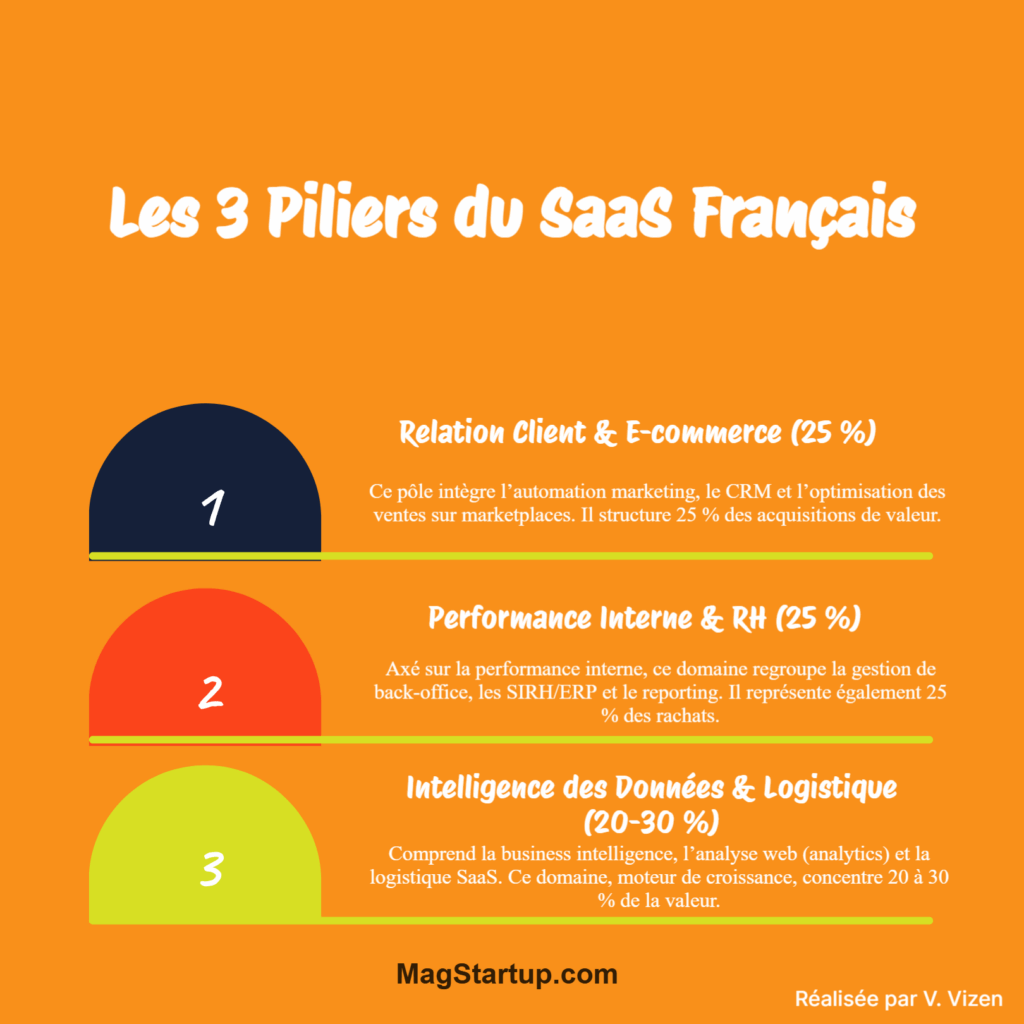

5. Les logiques sectorielles d’acquisition

5.1 Data et Analytics : le nerf de la consolidation

Dans six cas sur vingt, le moteur du rachat est la donnée : Serenytics → Qlik, YOOI → Planview, Reporting 21 → Carbone 4, Dareboost → Contentsquare, One2Team → Sciforma, Aragon-eRH → Sigma (partiellement RH analytics).

Les acheteurs cherchent trois atouts :

- Des pipelines propres (structuration data)

- Des connecteurs API déjà éprouvés

- Une visualisation immédiatement valorisable

Cette logique confirme ce que TechCrunch décrivait comme « the age of embedded data SaaS » :

« Les grands éditeurs ne veulent plus construire de zéro ; ils intègrent des solutions SaaS B2B France prêtes à consommer, capables de transformer la donnée en produit. »

5.2 Commerce, marketplaces et retail tech : les « canaux capturés »

Les rachats de Seelk, Spread, Deliver.ee, Affilizz et Gowento obéissent à une même logique : contrôler le canal client.

Quand ChannelEngine rachète Seelk, il n’achète pas un tableau de bord ; il achète une position stratégique dans l’algorithme Amazon. Quand Colis Privé reprend Deliver.ee, il capte le dernier mile de la chaîne e-commerce.

Le concept de canal capturé s’impose : une startup saas francaise qui verrouille une étape critique du parcours client (affiliation, livraison, conversion) devient irrésistible pour un intégrateur.

Selon Maddyness:

« Les rachats 2023-2024 montrent que la frontière entre SaaS B2B France, logistique et marketing s’efface : la donnée transactionnelle devient la nouvelle matière première. »

5.3 Back-office et RH : la colonne vertébrale silencieuse

Evoliz, Fitnet Manager, Aragon-eRH, et Mstaff illustrent une autre catégorie : les logiciels invisibles mais indispensables. Leur rôle : automatiser des processus à faible marge d’erreur (facturation, gestion RH, staffing).

Les acheteurs y voient trois avantages :

- une récurrence (MRR stable)

- un coût d’intégration faible

- une réglementation favorable (Paie FR, RGPD, DGFIP, etc.)

Dans un marché saturé de produits « sexy », ces solutions « non-glamour » deviennent les reines du ROI. C’est ce que résume un rapport de SaaS Capital 2024 :

« Les meilleurs multiples ne sont pas dans la hype, mais dans les logiciels qui tournent sans bruit. »

Lire aussi : Découvrez notre catégorie Scaling pour comprendre comment ces entreprises passent à l’échelle.

6. Études de cas : les acquisitions qui ont marqué

6.1 Serenytics → Qlik (Déc. 2021)

Basée à Paris, Serenytics proposait une solution complète de pipeline ETL et de dataviz. Son intégration dans Qlik Data Integration a permis au géant américain d’ajouter une couche Python scheduler et une flexibilité OEM rare.

Le rachat n’a jamais été chiffré publiquement, mais selon Les Échos Start, l’acquisition s’inscrit dans la stratégie « France Data 2025 ».

Analyse: Serenytics n’était pas une marque, c’était un actif de code propre ; l’acquisition visait la qualité technique, pas la traction marketing.

6.2 Daxium → Sidetrade (Déc. 2023) : modèle idéal

Daxium, créée en 2005 par Maxime de L’Estoile, a construit une plateforme No-Code / Low-Code pour digitaliser les opérations terrain. Sidetrade, spécialiste de l’IA appliquée à la gestion de la relation client, cherchait à étendre son périmètre « on-field ».

L’accord, annoncé par Les Échos, permet de relier terrain et back-office via un même moteur prédictif.

Leçon: Le « no-code utile » (orienté productivité, pas design) attire les grands groupes : il réduit le coût d’intégration humaine.

6.3 Seelk → ChannelEngine (Avr. 2022)

Fondée par Benjamin Pipat, Seelk aidait les marques à automatiser leur présence sur Amazon. Son rachat par ChannelEngine (Pays-Bas) marque une étape clé dans la consolidation européenne des outils marketplace.

Selon TechCrunch, l’enjeu était d’unifier « data + operations ».

Analyse: Seelk détenait un savoir-faire algorithmique : score de positionnement produit, ajustement dynamique des enchères. ChannelEngine y a vu un levier d’expansion immédiat vers la France.

6.4 Dareboost → Contentsquare (Juil. 2021)

Née à Cesson-Sévigné, Dareboost mesurait la performance technique et UX des sites web. Contentsquare, licorne française de l’analyse comportementale, a acquis cette startup pour ajouter une brique « pré-UX » à sa plateforme.

BFM Business y voyait une « intégration naturelle entre mesure technique et expérience utilisateur ».

Enseignement: La performance technique n’est plus un sujet isolé ; c’est une composante de la satisfaction client.

6.5 Fitnet Manager → Talan (Juil. 2020)

Basé à Montpellier, Fitnet Manager développe un ERP cloud pour sociétés de conseil et d’ingénierie. Le rachat par Talan en 2020 a permis à ce dernier d’intégrer un module PSA (Professional Services Automation).

« L’objectif : proposer aux ESN une solution unique du devis au reporting. »

Observation: Les ERP spécialisés dans les services gardent une valeur durable : peu de churn, forte dépendance fonctionnelle.

6.6 Yoomap → Talentsoft (Sept. 2021)

Yoomap, plateforme RH pour la gestion des carrières, a été rachetée par Talentsoft, avant que celui-ci ne soit lui-même acquis par Cegid. L’opération illustre le phénomène de double acquisition typique des années 2020.

Selon Maddyness:

« Ces rachats successifs créent des méta-plateformes RH européennes. »

7. Les acheteurs : qui rachète ?

Groupes français établis Exemples : Sidetrade, Talan, Sigma Motivation : Renforcer l’offre locale et sécuriser le code

Éditeurs internationaux Exemples : Qlik, Planview, ChannelEngine Motivation : Étendre leur couverture géographique

Scale-ups françaises Exemples : Contentsquare, Spendesk Motivation : Acquérir une technologie complémentaire

Corporate « non-tech » Exemples : Colis Privé, Carbone 4 Motivation : Digitaliser un métier traditionnel

Ce panel montre une maturité du marché : la France n’est plus seulement terrain de chasse pour les US ; elle devient un pôle d’intégration intra-européen.

Lire aussi : Découvrez notre catégorie VC pour comprendre les investisseurs qui participent à ces acquisitions.

8. Les enseignements clés

8.1 La France ne vend plus des start-ups, elle vend des solutions

La plupart des 20 deals recensés ne concernent pas des structures fragiles en quête de sortie rapide. Elles ont été rachetées pour leur stabilité technique.

Chaque ligne de code, chaque API documentée, chaque client fidélisé représentait une valeur tangible. Ce basculement confirme une vérité longtemps ignorée :

La valeur d’une startup saas francaise n’est pas dans son logo, mais dans sa capacité à s’intégrer sans friction dans une architecture mondiale.

Les investisseurs anglo-saxons commencent à le reconnaître. Un rapport d’OpenView Partners note :

« La France s’impose comme un laboratoire de micro-acquisitions fonctionnelles, à l’opposé du modèle californien basé sur le blitzscale. »

8.2 Les « micro-exits » deviennent une voie de réussite

Pendant des années, l’écosystème français valorisait surtout les levées spectaculaires. Mais ces vingt acquisitions rappellent qu’un exit mesuré et rentable peut être tout aussi vertueux.

Les fondateurs de Fitnet Manager ou de Daxium, par exemple, n’ont pas cédé sous la pression d’un cash burn. Ils ont vendu au moment où la technologie atteignait sa maturité fonctionnelle.

C’est le modèle du « founder exit positif » : vendre quand la mission technique est accomplie, pas quand le capital s’épuise. Comme le souligne Bpifrance Le Lab (Étude 2024) :

« Les acquisitions réussies en France ne sont plus des sauvetages, mais des transitions d’échelle. »

Découvrez : Notre catégorie Exit pour explorer d’autres modèles de sortie.

8.3 Les acheteurs français montent en puissance

Si les Qlik ou Planview restent actifs, le vrai changement vient des scale-ups hexagonales. Contentsquare, Spendesk, Sidetrade, ou Cegid deviennent des « acquéreurs organiques ».

Ils participent à la constitution d’un écosystème circulaire où la croissance se nourrit du talent local. Cette dynamique répond à un objectif plus large : retenir la valeur en France.

Autrement dit, éviter que chaque innovation ne parte vers une structure étrangère.

« En rachetant des startups locales, nous capitalisons sur la qualité du code français et sur la proximité des équipes. » — Olivier Novasque, PDG de Sidetrade, Les Échos, 2024.

Lire aussi : Explorez notre catégorie Acquisitions pour voir les transactions les plus récentes.

9. Impacts sur la culture entrepreneuriale française

9.1 Le retour du « craft »

Ces success stories ne parlent pas de croissance effrénée, mais de maîtrise artisanale. Elles rappellent que le SaaS, avant d’être un business model, est un métier d’ingénieur.

Beaucoup de ces entreprises (Dareboost, TinyMDM, YOOI…) ont été fondées par des profils techniques, pas des marketers. Elles prouvent que la profondeur technologique est un avantage durable à long terme.

C’est ce qu’appelle Paul Graham dans son essai Do things that don’t scale :

« L’attention méticuleuse portée à un petit groupe d’utilisateurs produit une technologie que les grands acteurs finissent toujours par vouloir acquérir. »

9.2 La sobriété comme levier de valeur

L’époque du « burn rate » assumé s’achève. Les fondateurs français qui optimisent tôt leur marge (comme Evoliz ou Aragon-eRH) découvrent qu’un SaaS rentable dès 1 M€ d’ARR attire davantage d’acquéreurs qu’un non rentable à 10 M€.

Cette idée rejoint le concept de capitalisme frugal, popularisé par Rand Fishkin :

« La croissance la plus saine vient des entreprises qui savent dire non aux excès. »

Ce changement culturel influence déjà les incubateurs français, qui privilégient désormais la résilience à la vitesse.

10. FAQ — Questions fréquentes

Q1. Pourquoi observe-t-on autant d’acquisitions depuis 2020 ?

Parce que les éditeurs européens et américains cherchent à intégrer des briques fonctionnelles prêtes à l’emploi. Les startups saas francaise, souvent bien codées et conformes RGPD, sont parfaites pour cela.

Q2. Quels secteurs sont les plus concernés ?

Trois familles dominent : la data & analytics, le e-commerce / marketing automation, et le back-office / RH. Ces domaines combinent récurrence, scalabilité et intégration simple.

Q3. Est-ce que ces rachats menacent l’indépendance du SaaS français ?

Pas nécessairement. La plupart des deals se traduisent par une intégration douce où les équipes restent en France. C’est le cas de Daxium, dont l’équipe technique opère toujours depuis Paris pour Sidetrade.

Q4. Quelle taille faut-il atteindre pour devenir « acquisition target » ?

Souvent moins de 50 employés et 1 à 3 M€ d’ARR suffisent. Les acquéreurs valorisent la robustesse et l’alignement produit-marché, pas la taille brute.

Q5. Quelle est la suite pour l’écosystème ?

Une phase de consolidation interne : les scale-ups françaises rachèteront leurs pairs. Les années 2025-2028 verront sans doute la naissance de 3 à 5 plateformes SaaS européennes à ADN français.

11. Conclusion — L’âge de la consolidation raisonnée

Le SaaS francais a cessé de courir après la Silicon Valley. Il construit son propre tempo : celui de la pertinence.

Ces vingt acquisitions ne marquent pas la fin d’un cycle ; elles annoncent un nouvel équilibre où la technologie française se vend mieux parce qu’elle se comprend mieux.

Le SaaS tricolore a toujours eu une qualité rare : la précision. Et dans un monde saturé de produits rapides mais fragiles, c’est peut-être cette lenteur méthodique qui fera la différence.

C’est une clarté brutale. Et me croirez-vous si je vous dis que c’est la seule façon que l’écosystème français ait trouvée pour devenir adulte.