Le financement early-stage s’effrite pour la troisième année consécutive. Pendant que tout le monde célèbre les 4,1 milliards $ du VC africain, le sujet du Seed+ reste traité comme une note de bas de page.

- Le Chiffre Que Peu Commentent

- Anatomie d’un Effondrement Silencieux

- Le Mécanisme de la Crise : Pourquoi C’est Grave

- Pourquoi les Investisseurs Quittent le Early-Stage

- L’Aversion au Risque Post-2022

- Le Problème de la « Vallée de la Mort » Africaine

- La Fuite des Investisseurs Early-Stage

- Le Fossé Francophone : Un Pipeline Encore Plus Fragile

- 2028-2030 : Trois Scénarios Pour le Pipeline Africain

- Scénario A : Érosion Prolongée

- Scénario B : Stabilisation Fragile

- Scénario C : Renaissance du Early-Stage

- Qui Peut Inverser la Tendance ?

- Les Institutions de Développement (DFIs)

- Le Crowdfunding Equity

- Les Angels et Family Offices

- Les Accélérateurs Corporate

- Ce Que Devrait Faire l’Écosystème

- Reconnaître le Problème

- Créer des Incitations Spécifiques

- Développer le Deal Flow de Qualité

- Repenser les Métriques de Succès

- FAQ : Questions Clés sur la Crise du Seed+

- Le déclin du Seed+ est-il spécifique à l’Afrique ?

- Pourquoi le ticket moyen Seed+ augmente-t-il si le marché est en crise ?

- En combien de temps verra-t-on les effets sur les Series A ?

- Les fonds existants ne peuvent-ils pas simplement investir plus tôt ?

- Quels pays africains ont le Seed+ le plus actif ?

- Le crowdfunding peut-il vraiment compléter le VC Seed+ ?

- Y a-t-il des signes d’amélioration pour 2026 ?

- Quel rôle pour les repeat founders dans cette crise ?

- Le Temps de Planter des Graines

TL;DR : Le rapport Partech Africa 2025 (publié en janvier 2026) révèle une tendance sous-commentée : le segment Seed+ africain s’érode depuis 3 ans. Le deal count a atteint son pic en 2021, les montants ont culminé en 2022 (958 M$) — depuis, c’est la descente continue jusqu’à 462 M$ en 2025. Les taux de conversion Seed+ → Series A se sont effondrés de 12,7% (cohorte 2019) à 4,2% (cohorte 2022). Si le pipeline early-stage se tarit aujourd’hui, d’où viendront les champions régionaux de 2030 ?

Le Chiffre Que Peu Commentent

Janvier 2026. Partech Partners publie l’édition 2025 de son rapport annuel sur le venture capital africain. Les gros titres fusent : 4,1 milliards $ de financement total (+25% YoY), record historique de debt financing, diversification sectorielle encourageante.

Tout le monde applaudit. Et un point crucial passe au second plan.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Le segment Seed+ — le terreau d’où naissent toutes les futures scale-ups — s’érode pour la troisième année consécutive. Les données Partech (section Stage Analysis) montrent 462 millions $ en 2025, contre 958 millions $ au pic de 2022. Le deal count, qui avait atteint son maximum en 2021, est descendu à 311 en 2025.

Les ordres de grandeur : environ -40% de deals depuis le pic 2021 et -52% en montants depuis le pic 2022.

Note méthodologique : Partech définit « Seed+ » comme les tours de financement entre 200K$ et environ 5M$. Cette métrique exclut les rounds angel et une partie du pre-seed. Les analyses ci-dessous portent exclusivement sur ce segment Seed+ tel que défini par Partech.

Anatomie d’un Effondrement Silencieux

Les Chiffres Bruts du Seed+

Ce qui me frappe, ce n’est pas seulement la baisse des deals : c’est la perte de densité au bas de la pyramide, au moment même où le haut se reconcentre. Voici ce que documente le rapport Partech 2025 (section Equity Breakdown, janvier 2026) sur l’évolution récente du segment Seed+ :

| Année | Montant Seed+ (M$) | Deals Seed+ | Ticket Moyen | Variation YoY |

|---|---|---|---|---|

| 2024 | 481 | 314 | 1,65 M$ | Référence |

| 2025 | 462 | 311 | 1,7 M$ | -4% (montants), -1% (deals) |

Pour contexte historique : selon les rapports Partech 2022–2024, le pic des montants Seed+ était de 958 M$ en 2022, et le pic du deal count se situait en 2021. Depuis ces sommets, la trajectoire est descendante.

Le ticket moyen augmente légèrement (+3% YoY en 2025), mais c’est un trompe-l’œil. Quand le nombre de deals baisse et que le montant total baisse aussi, une hausse du ticket moyen signifie que les investisseurs concentrent leur capital sur moins de startups. C’est de la sélectivité extrême.

Le Contraste Avec les Autres Stades

Pendant que le Seed+ s’effrite, les stades plus avancés se portent bien. Les données Partech 2025 (section Stage Analysis, paragraphe sur la répartition par stade) montrent :

| Stade | Évolution Montants 2025 | Évolution Deals 2025 | Ticket Moyen 2025 |

|---|---|---|---|

| Seed+ | -4% | -1% | 1,7 M$ |

| Series A | +21% | -2% | 7,0 M$ |

| Series B | +27% | +23% | 15,4 M$ |

| Growth | -2% | +29% | 50,3 M$ |

Series A : +21% en montants. Series B : +27%. Growth : +29% en deals. Et Seed+ ? -4% en montants, -1% en deals. Pour la troisième année consécutive.

Partech indique dans sa section Stage Analysis (paragraphe « Seed ») : depuis trois ans, les investisseurs déploient plus de capital dans des entreprises matures et prennent moins de risques au stade Seed+. Le rapport soulève explicitement des questions sur le pipeline des Series A et B en Afrique dans les prochaines années.

Interprétation : ce déséquilibre structurel fragilise la base de la pyramide VC africaine.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Le Mécanisme de la Crise : Pourquoi C’est Grave

La Logique du Pipeline VC

Le venture capital fonctionne comme un entonnoir. À la base, des centaines de startups early-stage. À chaque stade, une sélection : seules les meilleures passent au niveau suivant.

Dans l’industrie VC, il est courant d’observer qu’une minorité seulement des startups Seed+ atteignent la Series A, et qu’une fraction encore plus faible atteint la Series B. Ce ratio d’attrition est normal — le problème survient quand la base de l’entonnoir rétrécit : moins d’entrées au Seed+ signifie mécaniquement moins de sorties en Series A quelques années plus tard.

Les Taux de Conversion : L’Effondrement Documenté

Partech analyse les taux de conversion entre stades sur des fenêtres de 8 trimestres (2 ans) et 12 trimestres (3 ans) dans sa section Conversion Rates. Voici les données :

| Cohorte Seed+ | Conversion → Series A (8 trimestres) | Conversion → Series A (12 trimestres) |

|---|---|---|

| 2019 | 12,7% | 23,8% |

| 2021 | 5,1% | env. 6% (arrondi graphique) |

| 2022 | 4,2% | 5,5% |

| 2023 | 5,0% | env. 6,5% (arrondi graphique) |

| 2024 | 3,8% (préliminaire) | TBD |

Note : Les valeurs marquées « env. » sont des arrondis basés sur la lecture des graphiques Partech, les chiffres exacts n’étant pas toujours explicités dans le rapport.

La cohorte 2019 — les startups qui ont levé leur Seed+ en 2019 — a atteint 23,8% de conversion vers Series A après 12 trimestres. Presque une startup sur quatre.

Les cohortes 2021, 2022, 2023 ? Entre 5,5% et 6,5% après 12 trimestres. Une startup sur seize.

C’est un effondrement d’environ 70% du taux de conversion.

Le Double Effet Ciseau

Le problème est donc double : moins de startups entrent dans le pipeline (baisse du nombre de deals Seed+), et moins de startups survivent à la transition vers Series A (effondrement du taux de conversion).

C’est un effet ciseau qui va mécaniquement réduire le nombre de scale-ups africaines dans les 3-5 prochaines années.

Un écosystème ne casse pas en un trimestre. Il se vide en silence.

Pourquoi les Investisseurs Quittent le Early-Stage

L’Aversion au Risque Post-2022

2022 a été l’année du pic pour le VC africain : 4,8 milliards $ de financement equity selon Partech, valorisations élevées, FOMO généralisé. Puis le retournement global a frappé.

Soyons honnêtes : en 2023, le marché s’est contracté de -54% en valeur selon les données Partech. Les levées de fonds sont devenues plus difficiles. Certaines startups « stars » de 2021-2022 ont dû pivoter drastiquement. Les LPs ont commencé à poser des questions sur les retours.

La réaction des GPs : se replier vers les stades plus avancés où le risque est plus « visible » — Series A avec traction prouvée, Series B avec revenus documentés, Growth avec EBITDA positif.

Le Seed+, par définition, c’est du pari sur des équipes avec peu ou pas de produit mature. Quand le marché se tend, c’est le premier segment à souffrir.

Le Problème de la « Vallée de la Mort » Africaine

L’Afrique a une particularité structurelle : la transition du Seed+ vers Series A est particulièrement brutale.

Dans les marchés matures (US, Europe), une startup qui lève un Seed de 1,5 M$ a généralement 18-24 mois pour prouver son modèle et lever une Series A. L’écosystème est dense : mentors, premiers clients corporate, partenaires sont accessibles rapidement.

En Afrique, les conditions sont plus difficiles : la fragmentation en 54 marchés multiplie les coûts de go-to-market (chaque pays nécessite souvent une stratégie dédiée), les infrastructures de paiement et logistique restent inégales, les clients corporate sont plus difficiles à convaincre. La même startup a besoin de plus de temps et plus de capital pour atteindre les métriques requises pour une Series A.

Résultat : beaucoup de startups disparaissent entre le Seed+ et la Series A, non pas parce que leur modèle est mauvais, mais parce qu’elles manquent de carburant.

La Fuite des Investisseurs Early-Stage

Le rapport Partech 2025 (section Investor Participation) documente ce phénomène : le nombre d’investisseurs actifs au stade Seed+ a baissé de -12% YoY. C’est la plus forte baisse parmi tous les stades.

En parallèle, les investisseurs actifs au stade Series A ont augmenté de +7%, et au stade Series B de +29%.

Les investisseurs migrent vers les stades plus avancés, laissant le terrain du early-stage de plus en plus clairsemé.

Le Fossé Francophone : Un Pipeline Encore Plus Fragile

Les marchés francophones restent structurellement sous-représentés au stade Seed+. Ce décalage structurel pèse directement sur le pipeline.

Ce n’est pas une question de talent. C’est une question de profondeur de capital, de densité d’opérateurs, et de capacité à faire émerger des boîtes « Series A-ready ».

L’Algérie illustre parfaitement ce paradoxe : première mondiale au GEW 2025 avec 58 750 activités, mais seulement 8 M$ d’equity et 4 deals Partech. L’énergie existe, le capital ne suit pas.

2028-2030 : Trois Scénarios Pour le Pipeline Africain

Entre nous : projeter l’avenir du financement early-stage africain implique de considérer plusieurs trajectoires possibles. Voici trois scénarios qualitatifs basés sur l’analyse des tendances actuelles :

Note : Ces scénarios sont des projections indicatives basées sur les dynamiques observées dans les métriques Partech, non des prédictions chiffrées.

Scénario A : Érosion Prolongée

Dans ce scénario, rien ne change fondamentalement. L’aversion au risque persiste. Les investisseurs Seed+ continuent de migrer vers les stades plus avancés.

Conséquences projetées 2028-2030 : le nombre de Series A disponibles se contracte significativement. Les fonds mid-stage peinent à déployer faute de cibles de qualité. L’innovation ralentit.

Signaux d’alerte à surveiller (métriques Partech) : deal count Seed+ YoY négatif pour une 4ème année, investor participation Seed+ en baisse continue, conversion rate cohortes stable sous 6%.

Scénario B : Stabilisation Fragile

Dans ce scénario, le marché trouve un nouveau plancher. Les DFIs (British International Investment, Proparco, IFC) augmentent leur exposition au Seed+ via des fonds de fonds. Le crowdfunding equity émerge comme complément partiel.

Conséquences projetées 2028-2030 : le pipeline Series A reste sous pression mais ne s’effondre pas. La concentration s’accentue : seuls les écosystèmes les plus matures (Nigeria, Égypte, Kenya, Afrique du Sud) maintiennent une activité Seed+ significative.

Signaux de confirmation (métriques Partech) : deal count Seed+ YoY stable ou légèrement positif, investor participation Seed+ qui se stabilise, conversion rate cohortes en légère amélioration.

Scénario C : Renaissance du Early-Stage

Dans ce scénario optimiste, une prise de conscience collective pousse l’écosystème à réagir. Des incitations fiscales sont mises en place dans plusieurs pays. Des réseaux d’angels structurés émergent.

Conséquences projetées 2028-2030 : le deal count Seed+ remonte vers les niveaux pré-2023. Les taux de conversion s’améliorent grâce à un meilleur accompagnement post-Seed. Une nouvelle génération de champions régionaux émerge.

Signaux de confirmation (métriques Partech) : deal count Seed+ YoY > +10%, investor participation Seed+ en hausse, conversion rate cohortes > 10%.

Qui Peut Inverser la Tendance ?

Les Institutions de Développement (DFIs)

Les Development Finance Institutions ont un rôle crucial à jouer. British International Investment, Proparco, IFC, Norfund déploient déjà en Afrique, mais principalement aux stades Series A et au-delà.

Un repositionnement vers le Seed+ — via des fonds de fonds dédiés ou des programmes de co-investissement first-loss — pourrait combler partiellement le gap. Ce type d’intervention a montré des résultats dans d’autres contextes, notamment en Europe avec les programmes nationaux de soutien au early-stage.

Le Crowdfunding Equity

Le crowdfunding en equity pourrait devenir une alternative crédible pour le early-stage. En Europe et aux US, des plateformes comme Seedrs, Crowdcube ou Republic financent des milliers de startups que le VC traditionnel ignore.

En Afrique, les cadres réglementaires commencent à émerger. En Algérie, Yinvesti a obtenu l’agrément de la COSOB en 2025. Des initiatives similaires existent en Égypte et au Kenya. Les volumes restent modestes, mais le potentiel de croissance est réel.

La diaspora africaine pourrait être un réservoir d’investisseurs pour ces plateformes, mais le passage à l’échelle prendra du temps.

Les Angels et Family Offices

Le manque d’angels organisés est un problème structurel africain. Créer des réseaux d’angels structurés — avec syndicats, deal flow partagé, et éducation des investisseurs — pourrait aider à combler le gap. Des initiatives comme Lagos Angel Network ou Cairo Angels existent mais restent modestes en volume déployé.

Les Accélérateurs Corporate

Les grandes entreprises africaines et multinationales présentes sur le continent ont intérêt à un écosystème startup dynamique. Des programmes d’accélération avec investissement intégré (type Google for Startups, Orange Digital Ventures, Plug and Play) peuvent jouer un rôle de complément au Seed+ traditionnel.

MTN, Safaricom, les grandes banques africaines pourraient augmenter leur exposition au early-stage. Certains le font déjà via des fonds captifs.

Ce Que Devrait Faire l’Écosystème

Reconnaître le Problème

La première étape est de nommer le problème. Actuellement, les rapports et conférences se focalisent sur les métriques « sexy » : montants totaux, méga-deals, scale-ups qui lèvent des Growth rounds. Le déclin du Seed+ reste un sujet secondaire.

L’African Venture Capital Association, les associations nationales, les médias spécialisés devraient mettre ce sujet au centre du débat. Sans pipeline, pas de futures scale-ups.

Créer des Incitations Spécifiques

Les gouvernements africains qui veulent développer leur écosystème tech devraient créer des incitations fiscales spécifiques pour l’investissement early-stage : déductions, crédits d’impôt, exonérations de plus-values sur les investissements Seed+ détenus plus de 3 ans.

Le Royaume-Uni l’a fait avec le EIS (Enterprise Investment Scheme) et le SEIS. La France avec le PEA-PME et les réductions IR pour investissement dans les PME innovantes.

Développer le Deal Flow de Qualité

Le problème n’est pas seulement le capital — c’est aussi le deal flow. Les investisseurs early-stage ont besoin de voir suffisamment de projets de qualité pour déployer efficacement.

Les incubateurs et accélérateurs doivent monter en gamme pour produire des startups « investissables » au stade Seed+. Cela signifie : fondateurs formés, modèles économiques testés, premiers clients ou LOIs documentés.

Repenser les Métriques de Succès

L’écosystème doit arrêter de mesurer son succès uniquement par les montants totaux levés. Un écosystème sain se mesure aussi par la densité du deal flow early-stage, les taux de conversion entre stades, la diversité géographique et sectorielle du pipeline.

Le rapport Partech documente ces métriques — elles devraient être au centre des discussions.

FAQ : Questions Clés sur la Crise du Seed+

Le déclin du Seed+ est-il spécifique à l’Afrique ?

Non, c’est une tendance globale post-2022. Mais l’Afrique est plus vulnérable car son écosystème est moins mature et dispose de moins de sources alternatives de financement early-stage (angels structurés, family offices tech, crowdfunding).

Pourquoi le ticket moyen Seed+ augmente-t-il si le marché est en crise ?

Paradoxalement, la crise concentre le capital sur moins de startups. Les investisseurs préfèrent mettre plus d’argent dans leurs « convictions fortes » plutôt que de diversifier sur de nombreux petits tickets. C’est un signe de sélectivité extrême.

En combien de temps verra-t-on les effets sur les Series A ?

Le délai typique entre Seed+ et Series A est de 8 à 12 trimestres (2-3 ans) selon les données de conversion Partech. Les Seed+ de 2025 alimenteront les Series A de 2027-2028.

Les fonds existants ne peuvent-ils pas simplement investir plus tôt ?

En théorie, oui. En pratique, les fonds mid-stage (Series A/B) ont des contraintes : taille de tickets minimum pour faire sens économiquement, processus de due diligence adaptés à des entreprises avec traction. Passer au Seed+ nécessite de changer de modèle opérationnel.

Quels pays africains ont le Seed+ le plus actif ?

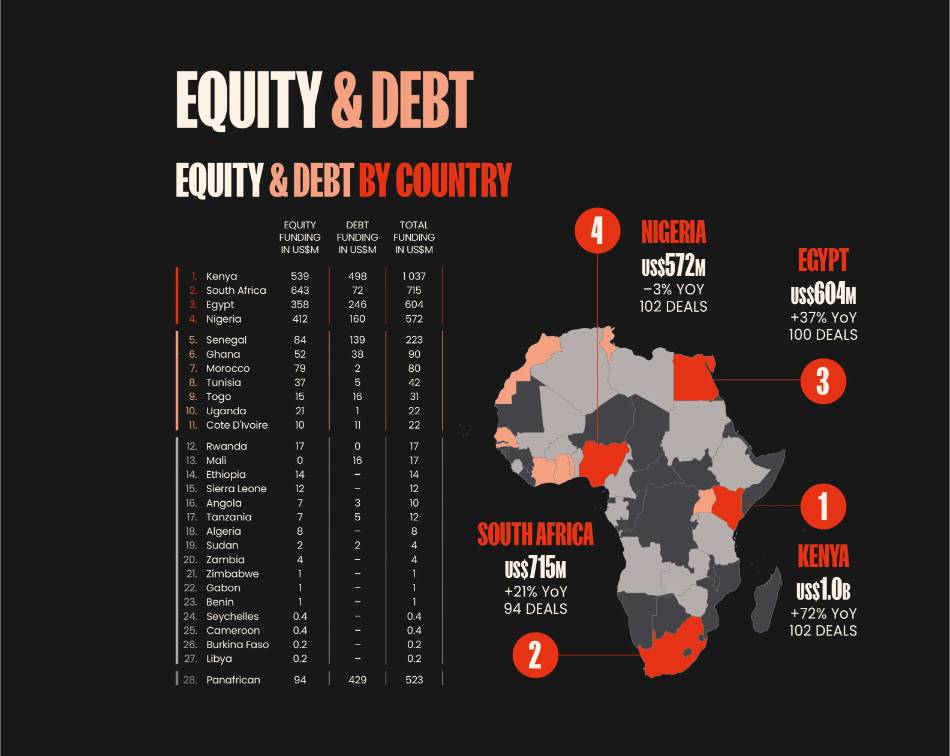

Selon les données Partech cumulées sur 2021-2025, Nigeria et Égypte représentent une part importante des deals Seed+ africains, suivis par l’Afrique du Sud et le Kenya. Les marchés francophones restent sous-représentés à ce stade.

Le crowdfunding peut-il vraiment compléter le VC Seed+ ?

Pas entièrement, mais il peut jouer un rôle complémentaire. En Europe, le crowdfunding equity représente une part modeste mais croissante du financement early-stage. En Afrique, ce marché est encore embryonnaire, ce qui laisse une marge de croissance.

Y a-t-il des signes d’amélioration pour 2026 ?

Le rapport Partech note une légère amélioration des taux de conversion pour les cohortes 2023-2024 par rapport à 2021-2022 (de 4,2% à 5% après 8 trimestres). C’est un signal faible mais encourageant. Cependant, le volume de deals reste en baisse.

Quel rôle pour les repeat founders dans cette crise ?

Les fondateurs qui ont déjà une expérience (réussite ou échec) attirent plus facilement le capital Seed+ car ils représentent un risque perçu comme moindre. En période de contraction, l’écosystème tend à se replier sur ces profils « de confiance », ce qui réduit les opportunités pour les primo-entrepreneurs et peut freiner le renouvellement du vivier de talents.

Le Temps de Planter des Graines

Le rapport Partech Africa 2025 raconte deux histoires simultanément.

L’histoire officielle : l’Afrique tech va bien. 4,1 milliards $ de financement, diversification sectorielle, maturité croissante via le debt financing. Les gros titres sont positifs, et ils ne mentent pas sur ces métriques agrégées.

L’histoire moins visible : la base de la pyramide se fissure. Moins de startups entrent dans le pipeline. Moins survivent à la transition vers Series A. Les investisseurs quittent le early-stage.

Ces deux histoires sont vraies simultanément. Et c’est ce qui rend la situation préoccupante.

Parce que les métriques agrégées (montants totaux, deals totaux) ne distinguent pas entre un écosystème qui investit dans son futur et un écosystème qui consomme son capital existant sans le renouveler.

La question n’est plus de savoir si la contraction du Seed+ aura des conséquences. C’est mathématiquement inévitable — le pipeline de demain se construit aujourd’hui.

La vraie question est : qui va planter les graines des champions régionaux de 2030 ?

Sources & Vérifications :

- Rapport Partech Africa 2025 — sections Equity Breakdown, Stage Analysis (paragraphe Seed+), Conversion Rates, Investor Participation — publié janvier 2026.

- Données historiques Seed+ 2021-2024 : Rapports annuels Partech Africa 2022, 2023, 2024.

- Cadre réglementaire crowdfunding Algérie : COSOB (agrément YINVESTI).

- Lecture complémentaire (interne) : Analyse des Flux de Capitaux (2019-2024) ; Yassir ; capital-risque Afrique ; Afrique.