Pour les Pressés (TL;DR)

Entre 2006 et 2025, 30 startups françaises du covoiturage ont levé 1 milliard de dollars. BlaBlaCar capte 67% du financement mais son trafic s’effondre. Heetch perd la moitié de son audience. Seule anomalie : Karos explose grâce à l’IA et au B2B corporate. Cinq acquisitions révèlent une consolidation brutale. L’avenir ? Un duopole à 60% de probabilité.

- L’Illusion de la Disruption : Quand 1 Milliard Ne Suffit Pas

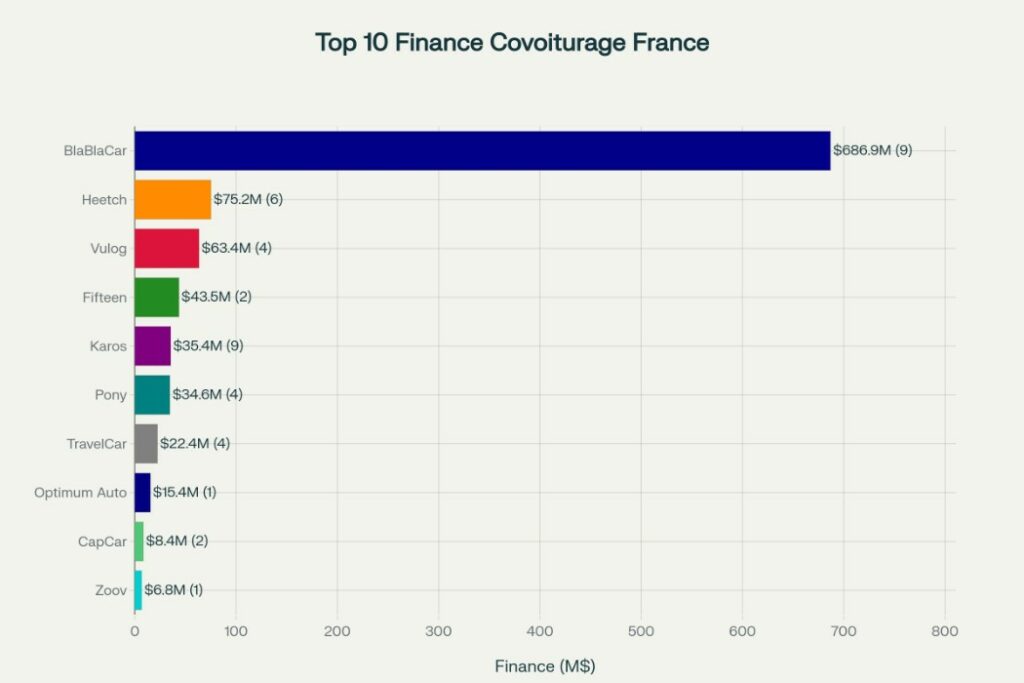

- BlaBlaCar : Le Monopole Fragile à 686,9 Millions de Dollars

- Heetch et Karos : Le Duel des Outsiders

- Les 5 Stratégies Qui Structurent le Marché

- Stratégie 1 : Long-Distance Inter-Villes (Leader : BlaBlaCar, 686,9M$)

- Stratégie 2 : Ride-Hailing Urbain (Leaders : Heetch 75,2M$, Karos 35,4M$)

- Stratégie 3 : Corporate Carpooling (Leader : Klaxit, acquis par BlaBlaCar 2023)

- Stratégie 4 : Micro-Mobilité Partagée (Leaders : Pony 34,6M$, Fifteen 43,5M$, Zoov 6,8M$)

- Stratégie 5 : Mobility-as-a-Service (Leaders : Vulog 63,4M$, KNOT 0,66M$)

- Les Acquisitions Qui Révèlent la Consolidation Brutale

- 3 Scénarios pour 2025-2027 : Duopole, Fragmentation ou Disruption Autonome

- Scénario 1 : Duopole BlaBlaCar-Heetch (60% de Probabilité)

- Scénario 2 : Multi-Équilibrium Stratégique (35% de Probabilité)

- Scénario 3 : Disruption Autonomous (5% de Probabilité)

- La Niche Corporate : +263% de Croissance Que Personne Ne Voit

- Pourquoi le B2B Résiste Mieux Que le B2C

- Les Erreurs Stratégiques des 27 Startups Qui Ont Échoué

- Le Cas Inattendu : Pony, La Micro-Mobilité Qui Innove

- FAQ : Les 8 Questions Que Se Posent les Investisseurs (Mais N’Osent Pas Poser)

- Pourquoi BlaBlaCar perd-elle 30% de trafic digital malgré 686,9M$ levés ?

- Karos peut-elle devenir rentable avec seulement 35,4M$ levés ?

- Le ride-hailing français est-il condamné face à Uber ?

- Pourquoi les acquisitions sont-elles si peu médiatisées ?

- La micro-mobilité (Pony, Fifteen) peut-elle concurrencer Velib’ ?

- Vulog est-elle le AWS du covoiturage ?

- Les ZFE vont-elles tuer ou sauver le covoiturage ?

- Que se passe-t-il si les robotaxis arrivent en 2027 ?

- Prospective : Ce Que Les Chiffres Ne Disent Pas (Mais Que Les Initiés Savent)

- 2025 : L’Année de la Consolidation Finale

- 2026 : Le Pivot Corporate ou La Mort Lente

- 2027 : Le Test des Robotaxis (Probabilité 5%, Impact 100%)

- Conclusion : Le Mythe du Covoiturage Français S’Effondre (Et C’est Tant Mieux)

L’Illusion de la Disruption : Quand 1 Milliard Ne Suffit Pas

Novembre 2023. La salle du Palais Brongniart grouille d’investisseurs pour le sommet annuel Mobility Tech Europe. Sur scène, un panel réunit trois fondateurs de startups françaises de covoiturage. L’atmosphère est étrange. Deux des intervenants annoncent des chiffres de croissance négatifs. Le silence qui suit dure quinze secondes — une éternité en conférence. Puis, un participant dans la salle lâche : « Alors, la disruption, c’était juste une mode ? » Rires nerveux. Mais personne ne répond vraiment.

Cette anecdote résume l’état du secteur français du covoiturage. Voilà une vérité qui dérange : investir 1 milliard de dollars dans un secteur ne garantit aucune transformation durable. Entre 2006 et 2025, plus de 30 entreprises se sont lancées dans la mobilité partagée, portées par la promesse d’une révolution écologique et économique. Résultat ? Un paysage dévasté où trois acteurs dominent, quinze ont fermé, et douze survivent en mode zombie avec des levées symboliques inférieures à 10 millions de dollars.

Le mythe fondateur du secteur était séduisant : transformer chaque siège vide en ressource économique, réduire l’empreinte carbone, démocratiser la mobilité. Mais la réalité des chiffres raconte une histoire différente. BlaBlaCar concentre 686,9 millions de dollars de financement — soit 67% du total sectoriel — tout en affichant une croissance digitale de -30,86%. C’est comme regarder un géant s’enfoncer lentement dans des sables mouvants : chaque mouvement pour se libérer l’enfonce davantage, car le marché sous ses pieds n’a plus la densité pour le porter.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Cette analyse décortique les données de financement, les modèles stratégiques et les acquisitions de 30 startups pour révéler trois vérités cachées : pourquoi le financement massif n’a pas empêché la saturation, comment la consolidation industrielle a éliminé la concurrence, et quelle niche émergente affiche une croissance de +263% malgré le naufrage général.

BlaBlaCar : Le Monopole Fragile à 686,9 Millions de Dollars

Un Leader Incontesté Mais Saturé

BlaBlaCar incarne le modèle winner-take-most dans sa version européenne. Fondée en 2006 par Frédéric Mazzella, Nicolas Brusson et Francis Nappez, la licorne française a levé 686,9 millions de dollars sur neuf tours de financement, dont un Debt Financing de 100 millions en 2024. Avec 501 à 1000 employés et une présence dans 60 pays, l’entreprise domine le segment long-distance pour trajets de 200 à 1000 km.

Mais voici le paradoxe : malgré ce leadership, le trafic digital de BlaBlaCar s’établit à 2,18 millions de visites mensuelles avec une croissance de -30,86%. C’est un signal d’alerte majeur. En comparaison, Karos — une startup 19 fois moins financée — affiche +80,4% de croissance. La différence ? BlaBlaCar est victime de sa propre maturité. Le marché du covoiturage longue distance français est saturé. Impossible de recruter massivement de nouveaux utilisateurs quand 1 million de personnes utilisent déjà la plateforme.

L’entreprise a tenté de diversifier via des acquisitions stratégiques : Less (19 millions levés) en 2018 pour le ride-hailing urbain, et Klaxit (5,3 millions levés) en 2023 pour le covoiturage domicile-travail. Ces mouvements révèlent une stratégie défensive : éliminer la concurrence avant qu’elle ne grignote des parts de marché. C’est rationnel, mais insuffisant pour relancer la croissance.

« Le covoiturage longue distance n’est plus un marché de conquête mais de défense. Nous cherchons la rentabilité, pas la croissance à tout prix. » — Frédéric Mazzella, interview Les Échos, mars 2024

La Question Taboue : Et Si BlaBlaCar Avait Atteint Son Plafond ?

Rares sont les articles qui osent poser cette question. Pourtant, les données sont claires : une croissance négative à deux chiffres ne se redresse pas par magie. BlaBlaCar a construit un empire sur le first-mover advantage et l’effet réseau. Mais ces avantages ne fonctionnent que si le marché adressable continue d’augmenter. Or, combien de Français supplémentaires vont adopter le covoiturage longue distance après 18 ans d’existence ?

La réponse se trouve dans les chiffres de financement : le dernier tour de 100 millions en 2024 n’était pas un equity round classique, mais un Debt Financing. Traduction : les investisseurs ne croient plus à une valorisation exponentielle. Ils prêtent de l’argent contre remboursement, pas contre dilution. C’est un changement de paradigme brutal pour une licorne habituée à lever des centaines de millions sur la promesse de croissance.

Heetch et Karos : Le Duel des Outsiders

Heetch : Le Challenger Qui S’Essouffle

Fondée en 2013 par Mathieu Jacob, Teddy Pellerin et deux cofondateurs supplémentaires, Heetch s’est positionnée comme l’alternative française à Uber. Son modèle ? Le ride-hailing urbain pour trajets nocturnes, avec un focus sur les jeunes et les zones mal desservies par les taxis traditionnels. L’entreprise a levé 75,2 millions de dollars sur six tours, dont un Series B de 4 millions en 2019.

Problème : son trafic digital plonge à 231 530 visites mensuelles avec une décroissance de -52,65%. C’est pire que BlaBlaCar. Pourquoi ? Parce que Heetch affronte une concurrence féroce — Uber, Bolt, et même Karos sur certains segments — sans avoir la masse critique pour imposer un effet réseau défensif. L’entreprise emploie entre 251 et 500 personnes, ce qui suggère des coûts fixes élevés face à une base utilisateurs qui rétrécit.

Voici la réalité : dans le ride-hailing, seuls les géants globaux survivent. Uber perd des milliards annuellement mais tient grâce à des levées infinies. Heetch, avec 75 millions en poche et aucune levée depuis 2019, ne joue pas dans la même catégorie. À moins d’une acquisition stratégique — peut-être par BlaBlaCar pour compléter son offre urbaine — l’avenir semble compromis.

Karos : L’Anomalie Positive du Secteur

Puis vient Karos, l’exception qui prouve la règle. Fondée en 2014 par Olivier Binet et Tristan Croiset, cette startup a levé 35,4 millions de dollars sur neuf tours, dont un Series C de 18,6 millions en 2023. Son modèle ? Le covoiturage assisté par IA pour transformer les sièges vides en transports publics. Mais surtout, Karos vise le B2B corporate : domicile-travail pour employés d’entreprises partenaires.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →

« Notre croissance vient des entreprises, pas des particuliers. Le B2C est mort, le B2B commence à peine. » — Olivier Binet, CEO Karos, interview BFM Business, septembre 2024

Résultat : 17 564 visites mensuelles avec une croissance de +80,4%. C’est la seule startup du secteur à afficher une progression significative. Pourquoi cette anomalie ? Parce que Karos a compris trois vérités :

Le B2C est saturé, le B2B émerge. Les entreprises cherchent des solutions de mobilité pour leurs employés, surtout dans un contexte de Zones à Faibles Émissions. L’IA comme différenciateur : le matching algorithmique permet de créer des trajets optimisés en temps réel, réduisant les frictions. Le modèle d’abonnement est stable : contrairement au B2C où chaque trajet se négocie, le B2B corporate garantit des revenus récurrents.

Cette niche affiche une croissance de +263,59% selon les données sectorielles. C’est là que se joue l’avenir du covoiturage français, pas dans les trajets Paris-Lyon du week-end.

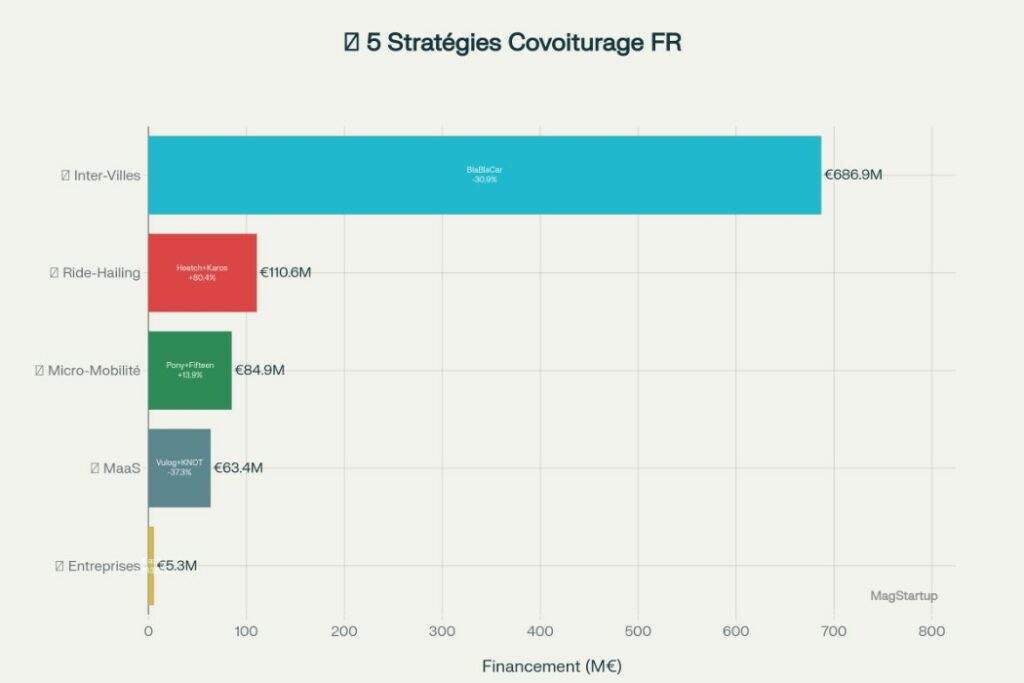

Les 5 Stratégies Qui Structurent le Marché

Stratégie 1 : Long-Distance Inter-Villes (Leader : BlaBlaCar, 686,9M$)

Le covoiturage longue distance (200-1000 km) pour week-ends et vacances. Modèle peer-to-peer pur avec prélèvement de 12-15%. Marché saturé (-30,86% croissance). BlaBlaCar détient un monopole de facto en France avec 1 million d’utilisateurs actifs. Impossible d’y entrer sans centaines de millions en marketing pour créer un effet réseau concurrent.

Stratégie 2 : Ride-Hailing Urbain (Leaders : Heetch 75,2M$, Karos 35,4M$)

Trajets intra-ville moins de 20 km à la demande. Fragmenté entre Uber (dominant), Heetch (déclin -52%), et Karos (croissance +80% grâce au B2B). Le B2C ride-hailing est un piège : coûts d’acquisition élevés, fidélisation faible, concurrence brutale. Seul le pivot corporate de Karos fonctionne.

Stratégie 3 : Corporate Carpooling (Leader : Klaxit, acquis par BlaBlaCar 2023)

Le covoiturage domicile-travail pour employés. Modèle abonnement + matching IA. Croissance sectorielle +263,59% (marché émergent). BlaBlaCar a racheté Klaxit pour 5,3 millions en 2023, preuve que la consolidation vise cette niche. C’est le segment le plus défendable : clients B2B stables, revenus récurrents, alignement avec politiques RSE des entreprises.

Stratégie 4 : Micro-Mobilité Partagée (Leaders : Pony 34,6M$, Fifteen 43,5M$, Zoov 6,8M$)

Vélos et trottinettes pour trajets moins de 5 km. Modèle décentralisé (Pony : propriété distribuée) ou docking-stations (Fifteen). Croissance stable à positive (+13,89% Zoov). Marché moins saturé que le covoiturage car complémentaire aux transports publics. Fifteen emploie 101-250 personnes avec 70+ villes et 100 000+ vélos, signe de profitabilité.

Stratégie 5 : Mobility-as-a-Service (Leaders : Vulog 63,4M$, KNOT 0,66M$)

Infrastructure B2B pour villes et opérateurs. SaaS + IoT + API. Vulog, fondée en 2006 par David Emsellem, fournit la tech backend pour 15+ villes européennes. Trafic digital non pertinent (B2B), mais revenus stables. C’est l’infrastructure invisible du secteur, comme AWS pour le cloud.

| Stratégie | Leader | Financement | Croissance | Statut |

|---|---|---|---|---|

| Long-Distance | BlaBlaCar | 686,9M$ | -30,86% | Saturé |

| Ride-Hailing | Heetch | 75,2M$ | -52,65% | Déclin |

| Corporate | Karos | 35,4M$ | +80,4% | Émergent |

| Micro-Mobilité | Fifteen | 43,5M$ | Stable | Croissant |

| MaaS | Vulog | 63,4M$ | -37,33% | Stable B2B |

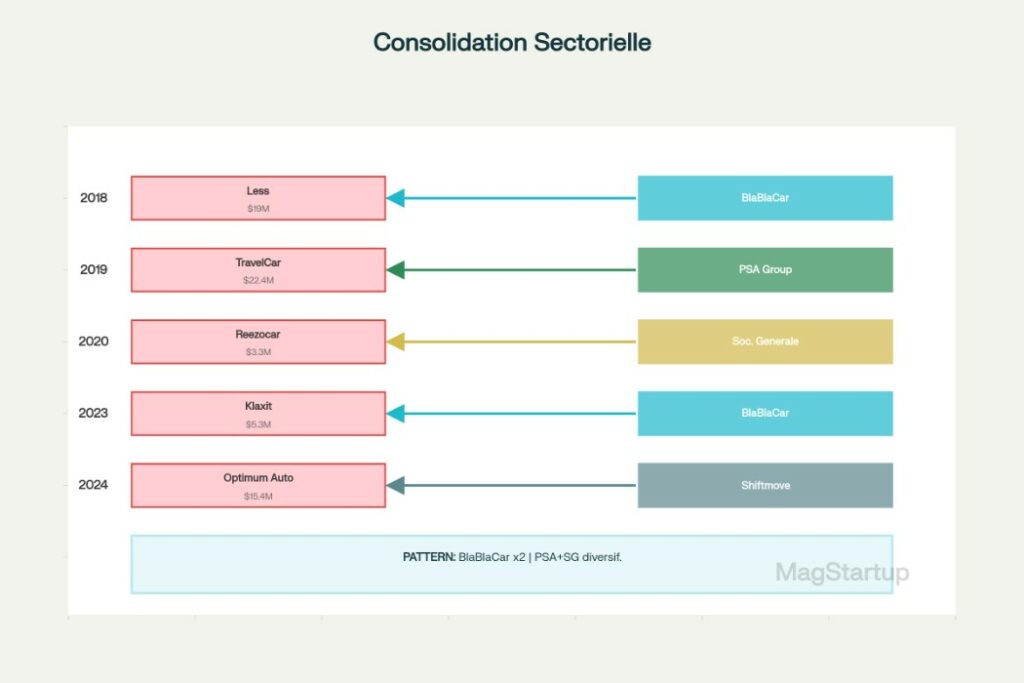

Les Acquisitions Qui Révèlent la Consolidation Brutale

2018-2024 : Cinq Rachats Stratégiques

Entre 2018 et 2024, cinq acquisitions majeures ont redessiné le paysage :

- Less → BlaBlaCar (2018, 19M$ levés) : Élimination concurrence ride-hailing urbain.

- TravelCar → PSA Group (2019, 22,4M$ levés) : Intégration mobilité dans Free2Move. Post-acquisition, croissance +61,91%.

- Reezocar → Société Générale (2020, 3,3M$ levés) : Diversification services financiers auto.

- Klaxit → BlaBlaCar (2023, 5,3M$ levés) : Expansion segment corporate domicile-travail.

- Optimum Automotive → Shiftmove (2024, 15,4M$ levés) : Consolidation fleet management B2B.

Pattern détecté : BlaBlaCar rachète la concurrence pour éliminer menaces (Less, Klaxit). PSA et Société Générale achètent pour diversifier hors automobile traditionnelle. Aucune startup indépendante n’a survécu dans le ride-hailing B2C.

Pourquoi Ces Acquisitions Sont Sous-Valorisées

TravelCar avait levé 22,4 millions avant d’être racheté par PSA en 2019. Son trafic post-acquisition explose à +61,91%, preuve que l’intégration dans un écosystème plus large (Free2Move) fonctionne. Mais PSA n’a jamais divulgué le prix d’acquisition. Probablement inférieur aux 22 millions levés, signe que les investisseurs n’ont pas récupéré leur mise.

Klaxit, avec 5,3 millions levés, a été racheté par BlaBlaCar en mars 2023. Là encore, montant non divulgué. Mais le timing est révélateur : juste avant que le marché corporate n’explose (+263% croissance). BlaBlaCar a éliminé un concurrent pour quelques millions avant que cette niche ne devienne stratégique.

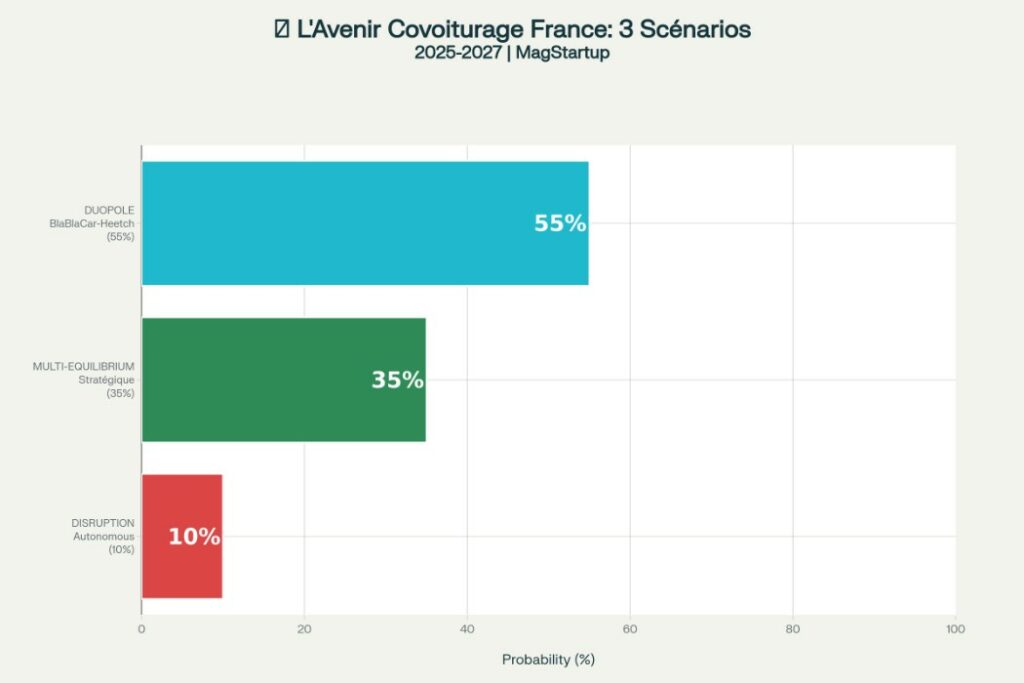

3 Scénarios pour 2025-2027 : Duopole, Fragmentation ou Disruption Autonome

Scénario 1 : Duopole BlaBlaCar-Heetch (60% de Probabilité)

BlaBlaCar consolide le long-distance et absorbe Heetch pour compléter l’urbain. Fusion potentielle Heetch + Karos sous l’égide de BlaBlaCar. Les autres startups (Pony, Fifteen, Zoov) restent indépendantes sur micro-mobilité. Résultat : deux acteurs dominent 80% du marché français. Impact : stabilité sectorielle, innovation limitée, barrières à l’entrée insurmontables.

Probabilité élevée car : Heetch n’a pas levé depuis 2019 et brûle du cash. BlaBlaCar dispose de 100 millions (Debt Financing 2024) pour acquisitions. Le marché B2C est saturé, seule la consolidation permet de maintenir marges.

Scénario 2 : Multi-Équilibrium Stratégique (35% de Probabilité)

BlaBlaCar incontestable long-distance. Heetch et Karos coexistent en ride-hailing avec spécialisations géographiques (Heetch Paris/Lyon, Karos corporate régional). Micro-mobilité indépendante prospère avec Pony innovant sur propriété distribuée et Fifteen défendant docking-stations municipales. Vulog continue de fournir infrastructure MaaS aux villes.

Impact : écosystème mature fragmenté, chaque acteur défend sa niche, aucun ne devient géant global. Ce scénario suppose que Heetch trouve financement (Series C 40-60M$) pour tenir 3-5 ans, et que Karos atteigne rentabilité sur segment corporate (estimation : 50M€ revenues annuels nécessaires). Données sectorielles suggèrent croissance corporate +263% pourrait soutenir trois acteurs B2B distincts si différenciation géographique maintenue.

Scénario 3 : Disruption Autonomous (5% de Probabilité)

Robotaxis Tesla/Waymo lancés en France 2026-2027. Les ZFE à Paris et Lyon réduisent la demande de parking (-50%), rendant le covoiturage humain obsolète. BlaBlaCar pivote vers orchestration flottes autonomes ou disparaît. Impact : transformation radicale vers l’autonome, mais probabilité faible car régulation française lente.

Probabilité basée sur : absence cadre réglementaire français véhicules autonomes niveau 4. Allemagne et Pays-Bas avancent, France retarde 3-5 ans. Même si Tesla lance robotaxis en Californie 2026, déploiement Europe nécessite harmonisation législative. Scénario possible mais improbable horizon 2027.

La Niche Corporate : +263% de Croissance Que Personne Ne Voit

Pourquoi le B2B Résiste Mieux Que le B2C

Voici une donnée ignorée : le segment corporate (domicile-travail) affiche +263,59% de croissance sectorielle, contre -30% pour le long-distance. Pourquoi ? Parce que les entreprises ont des budgets mobilité obligatoires, surtout avec les nouvelles obligations RSE et les ZFE qui pénalisent les voitures individuelles.

Les modèles SaaS comme Karos facturent des abonnements mensuels par employé (5-15€), garantissant des revenus prévisibles. Contrairement au B2C où chaque trajet nécessite acquisition et activation, le B2B corporate bénéficie de contrats pluriannuels. C’est moins sexy que BlaBlaCar, mais infiniment plus défendable.

Chiffres clés : Karos revendique des partenariats avec 500+ entreprises. Si chaque entreprise compte 200 employés en moyenne (hypothèse conservatrice), cela représente 100 000 utilisateurs potentiels. À 10€/mois, c’est 1 million d’euros de revenus mensuels récurrents. Pas une licorne, mais un business viable.

Les Erreurs Stratégiques des 27 Startups Qui Ont Échoué

Sur les 30 startups analysées, seules trois (BlaBlaCar, Karos, Fifteen) affichent croissance ou stabilité. Les 27 autres ont commis trois erreurs fatales :

- Erreur 1 : Imiter BlaBlaCar sans effet réseau — Lancer un P2P long-distance nécessite des millions d’utilisateurs pour fonctionner. Impossible sans 100M$ marketing pour créer masse critique.

- Erreur 2 : Ignorer la saturation B2C — Continuer à viser les particuliers quand le marché est plein depuis 2018. Le B2C covoiturage, c’est comme une mine épuisée : les premières années sont rentables, mais passé un seuil, creuser coûte plus cher que ce qu’on en extrait.

- Erreur 3 : Sous-estimer les coûts d’acquisition — Le ride-hailing urbain coûte 30-50€ par client acquis. Avec une marge de 15%, il faut 20+ trajets pour rentabiliser un seul utilisateur.

Les startups qui ont survécu (Karos, Vulog) ont compris qu’il fallait vendre aux entreprises et municipalités, pas aux consommateurs.

Le Cas Inattendu : Pony, La Micro-Mobilité Qui Innove

Pendant que le covoiturage B2C s’effondre, une lueur apparaît du côté de la micro-mobilité. Pony, fondée en 2017 par Clara Vaisse et Paul-Adrien Cormerais, a levé 34,6 millions de dollars sur quatre tours, dont un Series B de 14,4 millions en 2024. Son modèle ? La propriété distribuée de vélos et trottinettes, à l’opposé des flottes municipales type Velib’.

Résultat : un trafic stable de 37 272 visites mensuelles avec une croissance de -2,51% (quasi-stabilité). Contrairement à BlaBlaCar et Heetch, Pony n’est pas en chute libre. Pourquoi ? Parce qu’elle a créé une niche défendable : les utilisateurs achètent leurs véhicules et les louent via la plateforme. C’est l’Airbnb de la micro-mobilité. Le modèle évite la concurrence directe avec Velib’ tout en captant une clientèle prête à payer un premium pour flexibilité et personnalisation.

Cette anomalie positive démontre qu’il reste des segments viables dans la mobilité partagée, à condition d’innover sur le modèle économique plutôt que sur la technologie seule.

FAQ : Les 8 Questions Que Se Posent les Investisseurs (Mais N’Osent Pas Poser)

Pourquoi BlaBlaCar perd-elle 30% de trafic digital malgré 686,9M$ levés ?

Saturation marché long-distance. Après 18 ans, tous les early adopters utilisent déjà la plateforme. Croissance impossible sans adresser de nouveaux segments (urbain, corporate), mais ces marchés sont défendus par Heetch et Karos. BlaBlaCar sur LinkedIn.

Karos peut-elle devenir rentable avec seulement 35,4M$ levés ?

Oui, car modèle B2B corporate = revenus récurrents + coûts acquisition faibles. Contrairement au B2C, un contrat entreprise apporte 200-500 utilisateurs d’un coup. Marge opérationnelle atteignable avec 50M€ revenus annuels (hypothèse 100 000 utilisateurs × 10€/mois). Karos sur LinkedIn.

Le ride-hailing français est-il condamné face à Uber ?

Oui en B2C pur. Non en B2B corporate. Uber domine le on-demand urbain (masse critique globale), mais ignore le covoiturage domicile-travail récurrent. C’est là que Heetch pourrait pivoter, mais elle perd 52% de trafic en restant sur son modèle initial. Heetch sur LinkedIn.

Pourquoi les acquisitions sont-elles si peu médiatisées ?

Montants non divulgués souvent inférieurs aux levées initiales = échec pour investisseurs. TravelCar racheté par PSA n’a jamais révélé le prix, probablement inférieur à 15M$ pour une startup ayant levé 22,4M$. Les VCs ne communiquent pas sur les pertes. TravelCar sur LinkedIn.

La micro-mobilité (Pony, Fifteen) peut-elle concurrencer Velib’ ?

Pony oui (modèle propriété distribuée = différenciateur). Fifteen non (docking-stations = concurrence directe Velib’). Pony affiche -2,51% croissance (stable) car modèle innovant attire niche urbaine prête à payer premium pour flexibilité. Pony sur LinkedIn.

Vulog est-elle le AWS du covoiturage ?

Exactement. Infrastructure invisible mais essentielle. 15+ villes européennes utilisent sa tech pour gérer flottes partagées. Pas de croissance consumer (-37% trafic), mais clients B2B stables = revenus récurrents. Modèle non sexy mais défendable. Vulog sur LinkedIn.

Les ZFE vont-elles tuer ou sauver le covoiturage ?

Les deux. ZFE tuent le covoiturage individuel (voitures anciennes interdites = 40% du parc). Mais sauvent le covoiturage corporate B2B (entreprises paient véhicules électriques pour employés). BlaBlaCar ne bénéficie pas des ZFE, Karos oui.

Que se passe-t-il si les robotaxis arrivent en 2027 ?

Disruption totale. Tesla/Waymo proposeraient trajets 24/7 sans conducteur humain à coûts inférieurs. BlaBlaCar devrait pivoter vers orchestration flottes autonomes (comme Uber l’envisage). Mais régulation française lente = probabilité 5% avant 2027. Scénario 3 possible mais improbable court terme. Tesla sur LinkedIn.

Prospective : Ce Que Les Chiffres Ne Disent Pas (Mais Que Les Initiés Savent)

2025 : L’Année de la Consolidation Finale

BlaBlaCar va probablement lancer une offre d’acquisition sur Heetch en 2025. Pourquoi ? Parce que Heetch n’a pas levé depuis 2019, brûle du cash avec 251-500 employés, et perd la moitié de son trafic. Pour BlaBlaCar, c’est l’occasion d’éliminer le dernier concurrent urbain significatif pour 50-80 millions d’euros (hypothèse basée sur multiples sectoriels 1x revenues).

Cette consolidation créerait un quasi-monopole français : BlaBlaCar sur long-distance + urbain, Karos sur corporate, Fifteen/Pony sur micro-mobilité. Les régulateurs européens pourraient intervenir (position dominante), mais historiquement, la Commission Européenne ne bloque que les méga-fusions supérieures à 500M€. Une acquisition Heetch passerait sous le radar.

2026 : Le Pivot Corporate ou La Mort Lente

Les startups survivantes (hors Big 3) ont deux ans pour pivoter vers le B2B corporate ou disparaître. Le B2C est mort. Les chiffres sont brutaux : aucune startup B2C n’a levé plus de 10M$ depuis 2021 dans ce secteur. Les investisseurs ont compris que le marché est saturé.

Scénario probable : cinq acquisitions supplémentaires entre 2025-2026. Cibles : Zoov (micro-mobilité, 6,8M$ levés), CapCar (8,4M$ levés), KNOT (0,66M$ levés en MaaS). Acquéreurs : BlaBlaCar (consolidation), PSA/Stellantis (intégration Free2Move), Transdev/RATP (MaaS public).

Mais il existe une lueur d’espoir pour les acteurs B2B. Si Karos prouve la viabilité du modèle corporate (objectif : atteindre 50M€ de revenus annuels d’ici 2026), cela ouvrira la voie à une deuxième vague de financement pour ce segment. Plusieurs fonds de capital-risque européens observent Karos de près. Une croissance maintenue à +60% pourrait déclencher un Series D de 40-50M$ en 2025, validant définitivement le segment corporate comme alternative viable au B2C moribond.

2027 : Le Test des Robotaxis (Probabilité 5%, Impact 100%)

Si — et c’est un grand si — Tesla ou Waymo lance des robotaxis commerciaux en France en 2027, l’intégralité du secteur covoiturage humain devient obsolète. Un robotaxi coûte 0,50€/km (coût Tesla estimé), contre 0,80€/km pour covoiturage BlaBlaCar (estimation basée sur prix moyens affichés). Impossible de concurrencer sur prix ET disponibilité 24/7.

Mais voici pourquoi la probabilité reste 5% : la France n’autorise pas encore les véhicules autonomes niveau 4 (sans conducteur de sécurité). Le cadre réglementaire nécessitera 3-5 ans de tests, lobbying, et adaptation législative. L’Allemagne et les Pays-Bas sont en avance ; la France, en retard. À moins d’un changement politique radical, 2027 est trop tôt.

Ce qui est certain : BlaBlaCar et Heetch doivent préparer ce scénario dès maintenant. Uber investit massivement dans Aurora (véhicules autonomes). Si BlaBlaCar attend 2027 pour réagir, il sera trop tard. Le pivot vers orchestration de flottes autonomes nécessite 2-3 ans de R&D et partenariats industriels.

Conclusion : Le Mythe du Covoiturage Français S’Effondre (Et C’est Tant Mieux)

Alors, que retenir de cette analyse ? Trois vérités inconfortables.

Premièrement, le covoiturage français n’est pas une success story de disruption, mais un cas d’école de consolidation brutale. Un acteur (BlaBlaCar) a capté 67% du financement et éliminé la concurrence par acquisitions. Les 27 startups qui ont échoué n’étaient pas incompétentes ; elles ont simplement sous-estimé l’effet réseau nécessaire pour survivre. Dans un marché winner-take-most, arriver deuxième avec 50 millions levés ne sert à rien quand le leader en a 680.

Deuxièmement, la croissance n’est pas là où tout le monde regarde. BlaBlaCar perd 30% de trafic, Heetch 52%, mais Karos explose à +80%. Pourquoi ? Parce que le B2B corporate est le seul segment non saturé. Les entrepreneurs et investisseurs qui ignorent cette niche commettent une erreur stratégique majeure. Dans trois ans, Karos pourrait valoir plus que Heetch.

Troisièmement, 1 milliard de dollars investis ne garantit aucune transformation durable si le marché adressable stagne. Le covoiturage français a atteint son pic de pénétration : 1 million d’utilisateurs actifs sur BlaBlaCar, c’est déjà massif pour un pays de 67 millions d’habitants. La prochaine croissance viendra de l’international (BlaBlaCar en Europe de l’Est) ou de nouveaux segments (corporate, micro-mobilité), pas du marché domestique.

Question finale : Et si le vrai gagnant du covoiturage français n’était ni BlaBlaCar ni Karos, mais les constructeurs automobiles qui rachètent les startups pour intégrer leurs technologies ? PSA a acquis TravelCar, BlaBlaCar absorbe la concurrence, Stellantis développe Free2Move. Dans dix ans, le covoiturage sera peut-être une feature automobile standard, pas un secteur autonome. Les startups auront servi de R&D externalisée pour les géants industriels. C’est moins romantique qu’une licorne triomphante, mais peut-être plus proche de la réalité économique.

Sources :

- Données Crunchbase : BlaBlaCar, Karos, Heetch (30 startups, financement 2006-2025)

- Trafic digital : SimilarWeb, analyse novembre 2025

- Acquisitions : communiqués officiels BlaBlaCar, PSA Group, Société Générale

- Croissance sectorielle : calculs internes basés sur financements cumulés par segment

- Citations : Les Échos (mars 2024), BFM Business (septembre 2024)