TL;DR : Une convertible note en France n’est pas un instrument neutre : c’est un contrat de dilution différée dont les paramètres — cap, discount, maturité — peuvent remodeler votre cap table avant la série A. Ce guide déconstruit le mythe du « simple », propose des simulations chiffrées et une grille de décision pour savoir quand signer, quand refuser, et quand préférer un SAFE ou l’equity classique.

- Convertible, SAFE, BSA AIR : ce que disent vraiment les lignes minuscules

- Ce que la Silicon Valley oublie de vous dire sur la France

- À quoi ressemble réellement votre cap table après une convertible

- Quand la convertible vous sauve — et quand elle vous coule

- Ce que font vraiment les tours pre-seed en France en 2026

- En 2030, signera-t-on encore des convertibles comme en 2026 ?

- Questions fréquentes sur les convertibles et SAFE en France

- Qu’est-ce qu’une convertible note startup France, concrètement ?

- Convertible, SAFE, BSA AIR : quelles différences juridiques pour un fondateur français ?

- Combien de temps une convertible peut-elle rester ouverte sans devenir toxique ?

- Faut-il toujours mettre un cap sur une convertible note startup France ?

- Les VCs français préfèrent-ils vraiment les SAFE ou l’equity classique ?

- Peut-on renégocier une convertible avant une série A si elle est mal fichue ?

- Quels sont les trois termes qui doivent immédiatement stopper la négociation ?

- Conclusion : une bombe que vous avez fabriquée vous-même

Note méthodologique : les simulations de cette analyse sont des modèles pédagogiques construits sur des hypothèses explicitement labellisées. Elles ne constituent pas des moyennes de marché certifiées. Les données juridiques s’appuient sur des sources publiques vérifiables (SeedLegals, DJS Avocats, Blockpulse). Les données de marché proviennent de Nexco (2024), French Funding et Carta Q1 2024.

Imaginons un cas composite hypothétique. Un fondateur reçoit un term sheet convertible. L’investisseur lui dit : « On va faire simple, pas besoin de discuter la valo. » Le fondateur entend « simple ». Ce qu’il n’entend pas, c’est que « discount », « valeur plafond » et « maturité » — trois termes dans les lignes minuscules — peuvent se transformer en bombe à retardement silencieuse dans sa cap table. Simple, vraiment ?

Le mythe est tenace. On présente la convertible comme un instrument neutre, pour « gagner du temps » avant une vraie valorisation. C’est inexact. Une convertible est un contrat de dilution différée : elle fixe aujourd’hui des conditions qui définiront demain combien d’equity vous aurez cédé. Le SAFE — cousin californien du playbook de Y Combinator — obéit à la même logique : il simplifie certains aspects juridiques, pas le risque de dilution.

Ressource recommandée

Executive Discipline System — le template Notion des fondateurs lucides

Un système opérationnel conçu pour structurer la discipline quotidienne,

clarifier les priorités et maintenir une exécution constante dans des contextes

de forte pression.

Pensé pour les fondateurs, dirigeants et profils exécutifs — pas pour la motivation,

mais pour la tenue dans la durée.

Pourquoi ce sujet concentre-t-il autant d’attention en 2026 ? Deux données récentes éclairent le contexte. Côté américain : Carta State of Private Markets Q1 2024 indique que 42 % des transactions seed-stage étaient des bridge rounds. Côté français : Nexco situe le ticket médian pre-seed 2024 à environ 900 000 €, avec un marché capturant plus de 100 millions de dollars au seul premier trimestre. Ces marchés ne sont pas directement comparables — stades et pratiques diffèrent. Ce qui est comparable : dans les deux cas, les instruments de dette convertible et de quasi-equity gagnent du terrain. Et dans les deux cas, les fondateurs qui signent sans comprendre les mécanismes de conversion paient l’addition au tour suivant. Signer une convertible note startup France sans modéliser son impact, c’est prendre un risque de dilution dont l’arithmétique tend à jouer en faveur de l’investisseur — sauf paramètres bien négociés.

Convertible, SAFE, BSA AIR : ce que disent vraiment les lignes minuscules

Clarifions les définitions — la confusion entre ces instruments est précisément ce qui laisse les fondateurs démunis face aux investisseurs qui, eux, les maîtrisent.

Une convertible note est, techniquement, une obligation : une dette assortie d’un taux d’intérêt (souvent 5 à 8 % par an), d’un cap (valorisation maximale de conversion) et d’un discount (réduction sur le prix d’entrée du tour suivant). Le SAFE (Simple Agreement for Future Equity), popularisé par Y Combinator depuis 2013, n’est pas une dette : c’est une promesse d’actions à un prix futur, sans intérêts et sans date de maturité stricte. Sa structure semble plus légère et les angel investors en France l’adoptent progressivement. Ce qu’il ne supprime pas, c’est le risque de dilution lié au cap et au discount.

En France, les équivalents locaux posent des contraintes spécifiques que les templates américains ignorent. Le BSA AIR (Bon de Souscription d’Actions — Accord d’Investissement Rapide) a été lancé en France en 2013 par The Family, en s’inspirant directement du SAFE de Y Combinator. Sa différence structurelle fondamentale : il n’est pas représentatif d’une dette — il apporte des fonds propres dès la signature, sans obligation de remboursement. Mais il ne peut être émis que par des sociétés par actions : SA, SAS ou SCA uniquement (SeedLegals). Une SARL souhaitant y recourir doit d’abord se transformer en SAS.

L’obligation convertible (OC), elle, est accessible à un spectre plus large de formes juridiques (SA, SAS, SARL). Mais selon le cabinet DJS Avocats, sa procédure d’émission s’étend en moyenne sur deux mois et peut nécessiter un commissaire aux comptes pour les sociétés de moins de deux ans. C’est un outil plus lourd, avec une couche de sécurité créancière supplémentaire pour l’investisseur, mais un processus significativement plus long pour le fondateur. Ce qui me frappe : la confusion persistante entre « simplicité apparente » et « impact réel sur la cap table ».

Ce que la Silicon Valley oublie de vous dire sur la France

La transplantation du SAFE américain vers l’écosystème français illustre un problème récurrent : copy-paste sans adaptation au cadre juridique local. Aux États-Unis, le SAFE opère dans le droit Delaware — souple, standardisé. En France, le droit des sociétés impose des contraintes différentes. Un BSA AIR mal rédigé peut créer des obligations de gouvernance non anticipées ou des incompatibilités avec un futur audit institutionnel.

Nexco résume ce risque : « l’empilement désordonné d’instruments hétérogènes brouille la lecture pour un investisseur institutionnel ». Les clubs d’angels — dont l’analyse du portefeuille de Blast Club avec ses 26 startups illustre les pratiques — standardisent progressivement ces instruments, sans garantir que chaque fondateur comprend ce qu’il signe.

Il y a également un différentiel géographique que les guides « SAFE pour startups » ignorent. Selon French Funding, les VCs français tendent à imposer des augmentations de capital plutôt que des BSA AIR dans les deals seed structurés observés, ce qui rend le BSA AIR davantage le territoire des angels individuels et des micro-fonds. Notre guide sur la levée de fonds en France en 2026 documente ce différentiel de pratiques entre acteurs early stage et institutionnels.

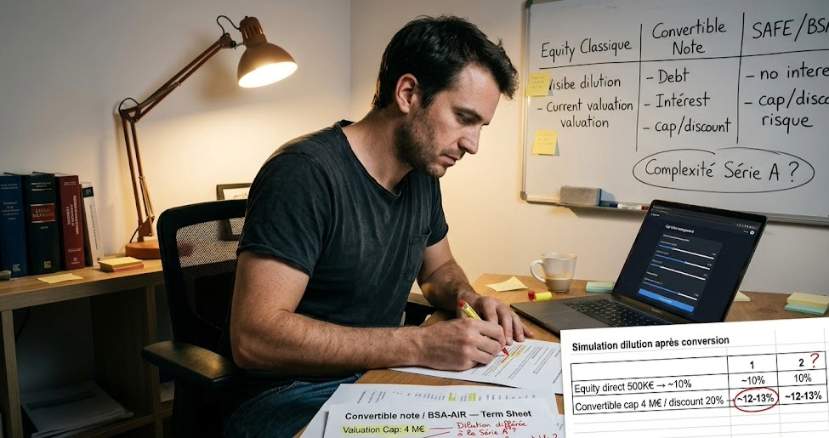

À quoi ressemble réellement votre cap table après une convertible

Voici trois simulations chiffrées. Toutes les hypothèses sont labellisées et explicites. Ces modèles sont schématiques : ils illustrent la mécanique, pas une réalité garantie. Ils ne tiennent pas compte de l’option pool, des actions fully diluted, ni des éventuelles pro-rata rights — paramètres qui modifieraient les résultats dans un vrai closing.

Scénario 1 — 500 000 € en convertible, seed equity à 5 M€ pre-money. Hypothèses : cap à 4 M€, discount de 20 %, maturité 18 mois, puis tour seed equity à 5 M€ pre-money. Avec le cap à 4 M€, l’investisseur entre à un ratio 4/5 du prix du tour seed. Pour 500 000 €, il reçoit l’équivalent de 625 000 € au prix du tour — dilution fondateurs tendant vers 11 à 12 % contre 9 à 10 % pour un equity pur. Cap et discount jouent simultanément comme amplificateurs, comme notre analyse de la dilution des fondateurs le détaille.

Chez les athlètes de haut niveau, la discipline n’est pas une question de motivation. C’est un système : des routines, des séquences, un cadre auquel on revient quand la pression monte et que le chaos s’installe.

L’Executive Discipline System applique cette logique au quotidien des fondateurs et dirigeants : structurer l’exécution, maintenir la clarté mentale, et continuer à avancer même après un “match perdu”.

Voir le système →Scénario 2 — SAFE capé vs convertible avec intérêts à 6 % sur 18 mois. Hypothèses : 300 000 €, cap identique à 4 M€. La convertible accumule 6 % d’intérêts annuels : en 18 mois, le principal converti est de 300 000 × (1 + 0,06 × 1,5) = 327 000 €. Soit 27 000 € de dilution supplémentaire, invisible sur le term sheet. Multiplié par plusieurs convertibles simultanées, l’effet boule de neige documenté dans notre guide sur la phase Pre-Series A devient substantiel.

Scénario 3 — Mauvais paramétrage : dilution cumulée. Hypothèses : trois tranches successives, caps décroissants (4 M€, 3 M€, 2,5 M€), discounts cumulés (20 %, 25 %, 25 %), intérêts à 7 % sur 24 mois pour les deux premières, tour seed equity à 6 M€ pre-money, conversion simultanée. Résultat indicatif : 18 à 25 % de dilution fondateurs avant même l’entrée du fonds seed — selon le modèle de valorisation retenu. Notre guide sur les méthodes de valorisation VCs explique comment modéliser cet impact avant de signer.

| Instrument | Montant | Cap | Discount | Intérêts | Dilution indicative (seed 5 M€ pre-money)* |

|---|---|---|---|---|---|

| Equity direct | 500 000 € | — | — | — | ~9–10 % |

| Convertible (cap 4 M€, discount 20 %) | 500 000 € | 4 M€ | 20 % | 0 % | ~11–12 % |

| Convertible (cap 4 M€, discount 20 %, intérêts 6 % × 18 mois) | 500 000 € | 4 M€ | 20 % | 6 % | ~12–13 % |

| BSA AIR / SAFE post-money (cap 4 M€, sans intérêt) | 500 000 € | 4 M€ | 20 % | — | ~11–12 % |

* Hypothèses : 1 000 000 actions pré-round, pas d’option pool, pas de pro-rata rights. Les fourchettes indiquent la sensibilité aux hypothèses de conversion. Les chiffres réels dépendent de la structure exacte du round — ne pas utiliser ces valeurs sans modélisation personnalisée.

Quand la convertible vous sauve — et quand elle vous coule

Il n’existe pas de réponse universelle — seulement une grille de lecture fondée sur des situations concrètes.

Pertinent : un bridge court (moins de 12 mois) avant une série A déjà en discussion avec un lead VC identifié. Un tour pre-seed où l’incertitude sur la valorisation est réelle et partagée, avec un cap supérieur à la valorisation probable et un discount inférieur à 20 %. Notre guide des méthodes de valorisation à chaque phase permet de calibrer si votre cap est défendable avant de signer.

À refuser : un discount supérieur à 25 %, plus de deux tranches sans horizon de conversion défini, un cap inférieur à votre valorisation probable au prochain tour, ou des intérêts au-delà de 8 % sans stop date.

BSA AIR ou SAFE préférables : quand votre tour implique plusieurs angels ou micro-fonds qui acceptent un standard commun et que vous souhaitez éviter la dimension « dette ». Selon la documentation publique de Y Combinator, leur post-money SAFE standard prend 7 % d’equity pour 500 000 dollars — valorisation post-money implicite de 7,14 millions de dollars. Ce chiffre conditionne chaque tour ultérieur. L’analyse de 29 startups françaises passées par YC confirme que le label ne protège pas d’une cap table mal structurée dès le premier tour.

La pire décision n’est pas de choisir entre convertible et BSA AIR — c’est de signer sans avoir modélisé le scénario de conversion, et sans avoir lu la clause de stop date.

Ce que font vraiment les tours pre-seed en France en 2026

L’écosystème français est moins homogène que le storytelling « French Tech » le laisse croire. Selon Nexco (2024), le ticket médian pre-seed européen a frôlé 900 000 €, en hausse de 16 % sur un an. En France, sept levées sur dix restent inférieures à un million d’euros — valorisations post-money tendant à osciller entre 4 et 8 millions d’euros.

Le BSA AIR tend à être très fréquent pour les tours pre-seed de 100 000 à 1 million d’euros portés par des angels et micro-fonds — c’est ce que suggèrent les volumes traités par SeedLegals, qui revendique plus de 2 milliards d’euros investis via sa plateforme. French Funding rapporte que la part majoritaire des levées seed françaises se ferait encore en augmentation de capital classique — chiffre difficile à vérifier exhaustivement mais cohérent avec ce que décrit l’écosystème. Ce qui est établi : dans les pratiques observées, le BSA AIR tend à être davantage l’outil des premiers tours angels que la norme institutionnelle. L’analyse de financement seed en France illustre ce partage.

Ce qui me frappe dans les pratiques actuelles : la persistance d’un réflexe « copy-paste Valley » — des fondateurs qui appliquent un template SAFE américain sans vérifier sa compatibilité avec le droit français. Un VC parisien ou berlinois qui regarde votre cap table lors de la série A tend à lire les instruments différemment d’un partner de Menlo Park — et l’accumulation de BSA AIR non convertis sans date de conversion claire peut rallonger les due diligences, selon les retours que rapporte l’écosystème.

En 2030, signera-t-on encore des convertibles comme en 2026 ?

Estimations éditoriales — ces scénarios constituent une projection prospective fondée sur les tendances observables. Ils ne constituent pas des prévisions certifiées.

Scénario optimiste — La standardisation mature l’écosystème. D’ici 2028-2030, le marché français dispose d’un modèle de BSA AIR standardisé, adapté au droit local, accepté par les VCs européens comme l’équivalent du post-money SAFE américain. Les plateformes comme SeedLegals accélèrent cette convergence. Une meilleure pédagogie réduit le nombre de fondateurs qui découvrent l’impact réel de leur convertible lors de la série B.

Scénario réaliste — La coexistence durable des instruments. Le marché converge vers une spécialisation par stade : BSA AIR pour le pre-seed et le bridge, equity classique pour le seed institutionnel. Les fondateurs des grands accélérateurs arrivent mieux préparés ; ceux hors réseau continuent de signer des documents qu’ils ne comprennent pas entièrement. L’analyse de la série A comme filtre institutionnel confirme que les cap tables complexes tendent à être une cause récurrente de blocage Seed → Série A.

Scénario pessimiste — La prolifération des couches invisibles. La baisse structurelle du nombre de deals documentée en 2025 pousse les fondateurs à accepter des termes moins favorables. Les convertibles s’accumulent — caps variables, discounts empilés, maturités prolongées. Les cap tables des séries A et B deviennent illisibles, entraînant des restructurations coûteuses. Ce scénario correspond aux patterns documentés dans notre analyse de la série B et ses paradoxes de scaling.

Voulez-vous vraiment que votre tour 2026 soit la note de bas de page incompréhensible qui fera fuir votre investisseur en 2030 ?

Questions fréquentes sur les convertibles et SAFE en France

Qu’est-ce qu’une convertible note startup France, concrètement ?

C’est une obligation émise au profit d’un investisseur, convertible en actions lors d’un prochain tour — ou remboursable si ce tour ne vient pas. Elle comporte un taux d’intérêt, un cap et un discount. Ces termes déterminent à eux seuls combien d’equity l’investisseur recevra à la conversion.

Convertible, SAFE, BSA AIR : quelles différences juridiques pour un fondateur français ?

La convertible (OC) est une dette, accessible aux SA, SAS et SARL, mais sa procédure est plus lourde. Selon DJS Avocats, cabinet spécialisé en droit startup, une émission d’OC prend en moyenne deux mois et peut nécessiter la désignation d’un commissaire chargé d’examiner l’actif et le passif — obligation qui s’applique notamment lorsque la société n’a pas encore deux bilans approuvés. Cette exigence varie selon la situation comptable et doit être vérifiée au cas par cas. Le BSA AIR est un quasi-equity réservé aux SA/SAS, plus rapide à émettre. Sur les termes courants observés sur la plateforme SeedLegals (données issues de sa base d’utilisateurs, non représentatives de l’ensemble du marché) : 77 % des fondateurs incluent un cap, deux tiers optent pour une décote entre 10 et 20 %. Au-delà de 25 % de décote, vous êtes hors des pratiques courantes observées.

Combien de temps une convertible peut-elle rester ouverte sans devenir toxique ?

La règle empirique : au-delà de 18 à 24 mois sans conversion et avec intérêts, la dette accumulée pèse sur la cap table projetée. Au-delà de 36 mois sans stop date, la convertible peut rester en suspens indéfiniment (Nexco) — ni convertie, ni remboursée. Définissez une clause de conversion forcée et une stop date réaliste dès la signature, pas après.

Faut-il toujours mettre un cap sur une convertible note startup France ?

Presque toujours oui, du côté du fondateur. Une convertible sans cap est mathématiquement favorable à l’investisseur dans tous les scénarios de croissance. La seule exception défendable : un bridge ultra-court d’un investisseur existant dans un contexte où la valorisation du prochain tour est déjà quasi-définie. Sinon, négociez systématiquement un cap supérieur à votre valorisation de marché estimée selon les méthodes comparables.

Les VCs français préfèrent-ils vraiment les SAFE ou l’equity classique ?

La réponse dépend du stade et du type d’acteur. Selon French Funding, plus de 80 % des levées seed en France se font en augmentation de capital classique — les VCs institutionnels tendent, dans les deals seed structurés les mieux documentés, à préférer l’equity direct. Le BSA AIR reste davantage le territoire des angels individuels. En seed structuré, une cap table avec plusieurs BSA AIR non convertis tend à allonger les due diligences, même si cela varie selon chaque fonds.

Peut-on renégocier une convertible avant une série A si elle est mal fichue ?

Techniquement oui — si toutes les parties y consentent. En pratique, l’investisseur a peu d’incitation à accepter des termes moins favorables. La voie la plus réaliste : proposer une conversion anticipée à un prix négocié en amont du tour série A, avant que les nouveaux investisseurs ne voient la complexité. Une cap table propre avant la série A vaut mieux que des semaines de négociation en plein closing. Notre analyse de la trajectoire complète du financement montre comment chaque choix early stage se répercute jusqu’à l’exit.

Quels sont les trois termes qui doivent immédiatement stopper la négociation ?

Premier terme : un discount supérieur à 25 % sans justification de prise de risque exceptionnelle — c’est hors des pratiques observées sur la plateforme SeedLegals et un signal que l’investisseur cherche à rentrer à prix cassé. Deuxième terme : l’absence de stop date — sans date butoir, la convertible peut rester en suspens indéfiniment, bloquant votre cap table pour les tours suivants. Troisième terme : un cap inférieur à votre valorisation probable au prochain tour — dans ce cas, la conversion est garantie à votre désavantage quoi qu’il arrive. Si un seul de ces trois termes apparaît dans le document sans explication solide, arrêtez avant de signer.

Conclusion : une bombe que vous avez fabriquée vous-même

Une convertible note startup France n’est jamais neutre : c’est un pari sur votre futur vous, et sur la personne en face qui détient aujourd’hui le stylo. Je le dis avec une amertume sincère : j’ai vu plus de fondateurs se faire broyer par une convertible mal fichue que par un tour equity trop dilutif mais lisible. L’equity, on la voit immédiatement dans le cap table. La dilution différée d’une convertible ne se révèle que lors du tour suivant, souvent en plein milieu d’un closing sous pression.

La grille tient en trois paramètres : cap supérieur à votre valorisation probable au prochain tour, discount inférieur ou égal à 20 %, stop date inférieure à 18 mois. Si l’un de ces trois seuils est dépassé sans justification solide — prise de risque exceptionnelle de l’investisseur, contexte de bridge très court, accord explicite sur les conditions — refusez ou renégociez. Et si votre investisseur vous dit que « c’est standard » sans vous montrer sur quelle base, faites lire les lignes minuscules par un avocat startup avant de signer.

La vraie question n’est pas « pouvez-vous signer cette convertible note startup France ? » mais « en serez-vous encore fier en 2028, au moment d’expliquer votre cap table à un VC européen ? » Si vous hésitez, vous avez votre réponse.